融資業界における AI の役割

融資業務における AI とは、もはやチャットボットだけの話ではありません。信用業務のプロセス全体にわたって、機械学習と人工知能 (AI) エージェントを適用することを意味します。 これには、文書の取り込みや信用リスク スコアリングから、意思決定、コンプライアンス ログ記録、資本配分に至るまで、あらゆるものが含まれます。

ほとんどの金融機関が、現在までに少なくとも一度は AI の試験運用を行っています。 2026 年の時点で問われるのは、デモ環境からエンタープライズ規模の本番運用に移行した機関が非常に少ないのはなぜか、ということです。 銀行業界は現在、「提案」 (コパイロット) と「実行」 (エージェント) の間で業務上の分断に直面しています。

真の業務効率化には、実際に融資業務が行われているレガシー インフラに接続する実行レイヤーが必要です。 エージェント プロセス オートメーション (APA) は、融資における AI が試験運用段階から本番運用へ移行するために必要なガバナンス レイヤーを提供し、機械学習モデル、RPA Bot、人間の判断を調整します。

現在、エージェント バンキングのインフラを構築している金融機関は、コストと能力で優位性を確立しつつあり、その優位性は導入が加速するにつれてさらに高まっていきます。

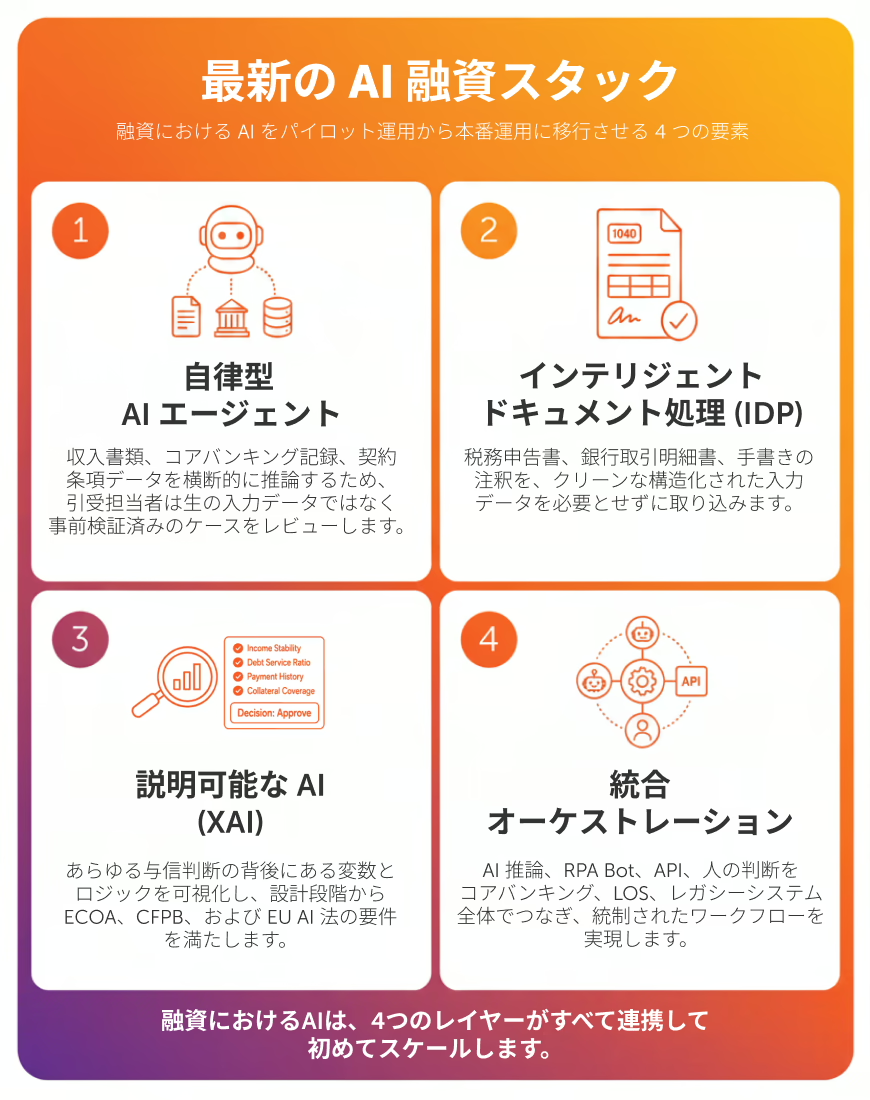

融資業務における AI の主要なコンポーネント: 最新のエージェント スタック

複雑な意思決定のための自律型 AI エージェント

2026年の AI モデルは、単純なデータ分類の域を超えています。 商業融資に導入されているオーケストレーションされたエージェントは、収入証明書類をコア バンキングの記録と照合し、特約条項の不一致にフラグ付けし、従来とは異なる変数に重み付けをすることができます。

これにより、引受担当者は生データではなく事前検証済みの案件を確認でき、債務不履行のリスクを大幅に低減できます。 大量のデータを準備した後に複雑な判断作業が発生するあらゆる場面で、同じ推論パターンを使用して、リスク、コンプライアンス、サービスでの銀行業務における AI の効率化を推進することができます。

AI を活用した高度な文書処理 (IDP)

OCR は高度な文書処理の取り込みへと進化しており、融資業界における人工知能の最も即効性のある高付加価値な活用例の 1 つとなっています。

最新の文書自動化においては、クリーンで構造化された入力が不要で、手書きの注釈がある確定申告書や、書式が統一されていない銀行の取引明細書でも処理できます。 そのため、従来の機械学習システムの性能低下を引き起こしていたデータ品質の問題が、すぐに解決します。

信用スコアリングの規制に対する説明可能な AI (XAI)

規制当局は現在、自動化システムに透明性を求めています。 説明可能な AI (XAI) により、信用結果を生み出した具体的な変数とロジックの経路を明らかにします。

これは、信用機会均等法 (ECOA) の遵守を維持し、米国消費者金融保護局 (CFPB) の不利益処分要件と EU AI 法の義務を満たすために不可欠です。 あらゆる金融機関、特に公正な融資義務の下で運営する機関にとって XAI は必須の条件となります。

統合オーケストレーション: AI をコア システムに接続

融資業務における AI の規模拡大が失敗する最も一般的な理由は、システム統合にあります。 標準的な融資ワークフローでは、文書データの抽出、コア バンキング システムでの借り手の検証、融資管理システム (LOS) からの信用ファイルの取得、ワークフロー ツールを通じた承認のルーティング、融資実行のトリガーといったプロセスが必要です。 これらのプロセスには、オンプレミス、レガシー システム、クラウド環境など、セキュリティ モデルや API の制約が異なる 5 つのシステムが関わっている可能性があります。

ポイント ソリューションは、企業のハイブリッド インフラ、レガシー接続、財務データの移動先を規定するセキュリティ境界において、常に失敗に終わります。

オートメーション・エニウェアの APA システムは、このような企業の実情に合わせて構築されています。 APA はまず、すべての引き継ぎ、すべてのシステム、すべての関係者をマッピングしてプロセス全体を把握することから始め、その後、あらゆるステップにインテリジェントなエージェント システムを導入します。

次に、オーケストレーションにおいて、企業向け融資ワークフローに必要な次の 4 つのワーク アクター、つまり AI による推論と分類、決定論的な構造化タスク向けの RPA Bot、システム間データ交換のための API、そして重大な意思決定において最終判断を行う人間を連携させます。

ガバナンスは全体をとおして継続的に機能し、アクセス制御、データ マスキング、監査ログ記録があらゆる引き継ぎに組み込まれます (コンプライアンス手順として別途追加されてスループットを低下させることはありません)。 規制対象のワークフローがエンドツーエンドの監査可能性を必要とする場合、同じオーケストレーションの原則がビジネス オペレーションにおける AI にも適用されます。

AI を活用した融資業務の主なメリット

AI 融資業務のメリット一覧

メリット | 金融機関への影響 |

|---|---|

承認プロセスの迅速化 | 融資プロセスを数日から数分へ短縮 |

リスクの精度 | 代替データを活用した、より精度の高い信用評価 |

不正防止 | 偽造 ID のリアルタイム検出 |

金融包摂 | 信用履歴の少ない借り手に対する承認率の拡大 |

1. 融資処理と承認の迅速化

融資業務における AI により、文書の取り込み、データ抽出、本人確認、最初の信用スコアリング、例外のトリアージなど、遅延を引き起こす手作業のタッチポイントを削減します。

オートメーション・エニウェアのローン引受エージェント ワークフローは処理時間を 60% 短縮し、ある自動車ローン会社は承認サイクルを 88% 削減しました。これにより、金融機関は競合他社が対応する前に、意欲の高い借り手を迅速に獲得できるようになります。

この動画では、大手銀行が AI エージェントを活用して融資処理を最適化する方法をご覧いただけます。

2. リスク評価と精度の向上

従来の信用スコアリング モデルは、制約された変数セットに依存しています。 現代の金融機関は、行動シグナルとキャッシュ フロー パターンを分析します。

このより広い視点によって、信用リスク評価の精度が向上し、また、エクスポージャーを増やすことなくギグ ワーカーや初めての借り手にも融資を拡大することで、金融包摂を促進します。

3. 不正検知の向上とリアルタイムでの緩和対応

不正検知は現在、申請ストリーム全体で継続的に稼働しています。 AI ツールにより、偽造 ID パターンや書類の不整合を特定して不正を未然に防ぎ、融資実行前に不正な申請にフラグを付けます。

大量の消費者向け融資や中小企業向け融資では、事後対応型の検出からプロアクティブな検出への移行が損失率に大きな影響を及ぼします。

4. エージェント オートメーションで商業融資を拡大

商業融資については、その複雑さゆえに、これまでは自動化の導入が進んでいませんでした。 しかし現在では、AI 技術により、財務諸表をデータ取り込み段階で処理し、複雑なスプレッドから数秒でデータを抽出できるようになっています。 そのため、銀行業界は定期的なレビューからリアルタイムのポートフォリオ監視へと移行することが可能です。

5. 運営コストの削減と効率の向上

AI により、特定のコスト カテゴリーにおいて最大 70% の総コスト削減が実現し、銀行全体の総コストベースでは 15~20% の純削減が見込まれます。

融資業務を推進するのは処理量のスケーラビリティです。金融機関は、AI エージェントを活用することで、人員を比例的に増やすことなく、3 倍もの融資申請を処理できるようになり、融資 1 件あたりのコストを段階的にではなく構造的に削減できます。

6. 借り手体験の向上とパーソナライゼーション

AI 搭載のチャットボットとバーチャル アシスタントが 24 時間 365 日のサポートとパーソナライズされた融資ガイダンスを提供し、バックエンドのエージェントは商品カテゴリー全体ではなく、個々のリスク プロファイルに合わせて融資条件を調整します。

借り手は、より迅速な審査決定、より適切な融資条件、そしてプロセス全体を通じてリアルタイムのステータス更新情報を受け取ることができます。 この基盤を構築したフィンテックにおける AI の利用企業は、顧客体験のベンチマークを確立しました。既存の金融機関も今では、それに匹敵するプラットフォーム ツールを手に入れています。

融資業務における AI の業界全体への影響

金融サービスにおける競争上の格差

Forrester 社による 2026 年の金融サービス予測では、AI が年末までにデータ処理、レポート作成、照合などの手作業による財務プロセスの 3 分の 1 超を自動化すると見込んでいます。 金利高騰によってマージンが圧縮され、従来型の金融機関が苦境に立たされている状況では、AI を活用する競合他社の融資 1 件あたりのコストに対抗できない金融機関は、金利サイクルが繰り返されるたびに構造的な不利益を被ることになります。

より公平な信用スコアリングによるアクセスの民主化

融資業務におけるエージェント AI により、人物ベースとキャッシュフロー ベースの引き受けを大規模に実現するための実用的な仕組みが生み出されます。

金融機関は、収入が不安定なギグ ワーカーや、信用情報機関に履歴がない新規の借り手など、従来のスコアリング モデルでは見落とされてしまう信用力のある借り手に対し、新たなリスクを負うことなく融資できるようになります。 XAI によって説明可能性要件が適用されることで、融資対象が拡大しても不均衡な影響(ディスパレート インパクト)が生じないようにします。

労働の変革: データ入力からエージェント オーケストレーションへ

エージェント オートメーションにより、融資業務において、組織内で人間の専門知識が活用される場面が変わります。

- 審査担当者の業務は、データ収集から意思決定へと移行する

- リレーションシップ マネージャーは、書類作成ではなく顧客対応に注力する

- リスク担当者の業務は、定期的なレビューから継続的なポートフォリオ監視へと移行する

現在、専門スタッフの負担となっている事務作業上の負担をエージェントが吸収し、スタッフは専門知識を必要とする判断業務に専念できるようになります。

AI 融資と顧客体験

AI を活用した顧客エンゲージメントにおけるパーソナライゼーション

借り手との関係を通じて生成される行動データ (支払いパターン、商品の利用状況、問い合わせのタイミング、チャネルの好みなど) は、AI モデルが事後対応的なサービスから予測的なエンゲージメントへと移行するのに十分なシグナルを提供します。

金融機関は、中小企業の借り手のキャッシュ フロー パターンから運転資金の必要性が差し迫っていることを察知し、借り手が他の金融機関を探す前に融資提案を始めることができます。 AI を活用した顧客エンゲージメントと AI が支援するカスタマーサービスが異なるのは、このようなプロアクティブな体制があるかどうかです。

スムーズなプロセス: 顧客体験の新たな基準

現在、プロバイダーによっては申請を継続的に処理し、書類の再提出サイクルをなくし、数分で審査結果を返すようになっており、これが借り手体験のベンチマークとなっています。

従来の金融機関がこのような傾向に追随するには、摩擦を生み出す手作業の引き継ぎ、特にステータスの不透明さや、承認の遅れ、繰り返される書類提出依頼などを取り除く必要があります。

オーケストレーションされたエージェント ワークフローにより、このようなタッチポイントを取り除くインテリジェントなストレートスルー処理 (STP) が実現します。 その結果、融資先を切り替える際の負担が減り、代わりとなるデジタル優先の融資先にクリックひとつでアクセスできる過当競争市場において、NPS と長期的な顧客維持率が即座に向上します。

企業向け AI 融資 (商業融資)

財務諸表のスプレッドと特約条項のモニタリングの自動化

商業融資については、その複雑さ、すなわち、複数の事業体の財務諸表、標準化されていない文書形式、そして取引構造によって異なる判断を要する分析などの理由から、これまで自動化の導入が進んでいませんでした。

しかし、AI を活用した IDP により、複数の事業体の税務申告書、非標準的な損益計算書、手書きの注釈などの複雑な入力データも処理できるようになりました。

オートメーション・エニウェアの金融サービスの自動化では、特約条項違反の検知が、次回の定期審査時ではなく、リアルタイムで行われます。

リアルタイムのポートフォリオ信用リスク管理

信用審査が年次および四半期に行われるのは、手作業によるデータ収集の制約があるためです。 エージェント オートメーションにより、定期的な評価から常時稼働のリスク モニタリングへ移行することで、商業融資にも構造的な変化がもたらされます。

コア システム、市場フィード、借り手が報告する財務情報から継続的にデータ取り込むことで、AI エージェントはポートフォリオ リスクのリアルタイム モニタリング、早期警戒シグナルの検知、特約条項の見直しのトリガーを実行できます。また、エクスポージャーの変化を信用事象になる前にエスカレーションします。

融資業務における AI の未来: 2030 年の自律型金融に向けて

「パーソナル ファイナンス エージェント」の台頭

アナリストの予測によると、エージェント間経済が出現しつつあり、借り手のパーソナル AI が貸し手の AI とリアルタイムで最適な金利や条件について交渉するようになるとのことです。 この仕組みを実現するには、金融機関に機械可読な金利構造、リアルタイムの意思決定 API、そして AI 主導の問い合わせに大規模に応答できるエージェント インフラが必要となります。

現在 AI インフラを構築している金融機関はこの仕組みに参加しやすい立場にあり、そうでない金融機関は AI を活用する借り手にとって、その存在すら認識されなくなるでしょう。

ハイパーリージョナル リスク モデリングと量子対応準備

地域ごとの雇用データ、業種別の収益パターン、地方自治体の税基盤指標といった、超地域密着型の経済指標を取り入れた AI モデルは、全国平均に基づいて構築されたモデルよりも、商業融資や地域融資のリスク評価でより正確な結果をもたらします。

量子コンピューティングが成熟すれば、その精度はポートフォリオ規模でのリアルタイムの与信判断にまで拡大します。現在は数時間かかっているリスク シミュレーションを数秒で実行できるようになり、静的モデルでは対応できない動的な価格設定やエクスポージャーの調整が可能になります。

「すべてが組み込まれる」: 目に見えない融資

融資における AI の終着点は、別途申請を必要としない与信判断です。例えば、B2B 取引の時点で発動される PO ファイナンスの提案、在庫イベントによって有効化される運転資金枠、物件検索中に提示される住宅ローン事前承認などです。

この組み込み型金融モデルは、引受審査をなくすのではありません。上流に移行して自動化され、エンド ユーザーからは見えなくなるのです。 融資 AI をサードパーティのプラットフォームやコンテキスト データストリームに接続するオーケストレーション レイヤーこそが、それを可能にするインフラとなります。

AI 導入における障壁の克服

データ品質のパラドックスの解決

ほとんどの AI モデルは、入力品質が低いために期待を下回る性能しか発揮できません。 AI を効果的に導入するには、入力時点でデータをクレンジングして構造化する IDP パイプラインと AI を統合する必要があります。

倫理的な意思決定: バイアスの検出と軽減

AI による信用スコアリングで変数セットを拡張すると、精度は向上しますが、過去のバイアスを符号化するリスクも高まります。 継続的なバイアスのモニタリング、格差の影響テスト、説明可能性の要件は、導入後のコンプライアンス レビューとしてではなく、モデル ガバナンスのワークフローに組み込まれなければなりません。

ガバナンス: ヒューマン イン ザ ループ (HITL)セキュリティ モデル

人間の判断は依然として重要です。 ヒューマン イン ザ ループは制約ではなく、顧客の信頼と規制の安全性を確保するための仕組みです。

オートメーション・エニウェアの APA システムは、通常の業務に伴う副産物として、監査担当者にすぐに提出できる完全な監査証跡を生成します。

まとめ: AI ファーストの融資戦略で成功する

銀行業務における AI エージェントの活用は、金融業界を変革しています。 信用ライフサイクルは、文書受領から資本投入まで、エージェント AI によって再構築されつつあります。

2030 年に向けて業界を牽引していく金融機関は、ワークフローが監査可能で、統合が統制され、AI の意思決定が記録システムと連携する、統合エージェント プラットフォームの導入を進めています。

オートメーション・エニウェアの APA システムは、エンタープライズ金融機関が求める規模とコンプライアンス基準を満たした上でその運用モデルを実現する、実証済みインフラを提供します。

よくある質問 2026 年における AI を活用した融資業務の方向性

融資業務における AI が信用リスクの精度に与える影響とはどういうものですか?

機械学習モデルは、キャッシュ フローの動きや業界固有のリスク シグナルなど、より幅広い変数セットを分析します。 その結果、従来の方法よりもきめ細かく、予測精度の高い信用評価が可能になります。

銀行は AI を導入する際に、どのように規制遵守を確保できるでしょうか?

金融機関は、説明可能なAI (XAI) を活用して与信判断に明確な「理由コード」を提供し、信用機会均等法の要件を満たすようにしなければなりません。

AI は融資ライフサイクルにどのような影響を与えますか?

AI は、融資の実行から継続的なモニタリングに至るまで、融資のライフサイクル全体にわたって手作業による介入を減らし、スタッフが顧客エンゲージメントと複雑な意思決定に集中できるようにします。

金融機関が AI 導入を開始するにあたって、最初にとるべきステップは何でしょうか?

最も高いリターンが見込める出発点は、融資実行、収入確認、不正検知のように、データ品質と処理速度が主な制約となる、大量の文書を扱うプロセスです。 既存の LOS やコア バンキング システムと連携し、ネイティブなガバナンスと監査インフラを備えたプラットフォームを活用しましょう。

消費者向け融資と比較して、商業融資は人工知能からどのようなメリットを得られるでしょうか?

商業融資は、取引の複雑さ、文書の多様性、リスク変数の多さ、手作業による負担が複合的に重なって取引量を制限し、サイクルタイムを遅らせています。したがって、取引単位で見ると、より大きな AI 導入の機会があります。 AI を活用した IDP、財務スプレッドの自動化、特約条項のモニタリングは、分析時間、特約条項レビュー頻度、複数主体のデータ集約といったボトルネックを解消します。

最新情報を確認する:

無料体験版