- Login

- Pesquisar

- Fale conosco

-

Alguma dúvida? Nossa equipe está aqui para guiar você durante a sua jornada de automação.

-

Veja os planos de suporte desenvolvidos para atender às suas necessidades de negócios.

-

Como podemos ajudar você?

-

Português

Fechar

- Recursos

Destaque

Nomeada líder no Gartner® Magic Quadrant™ de 2026 para RPA. Reconhecida como Líder pelo oitavo ano consecutivo Baixar o relatório Baixar o relatório

Nomeada líder no Gartner® Magic Quadrant™ de 2026 para RPA. Reconhecida como Líder pelo oitavo ano consecutivo Baixar o relatório Baixar o relatório

- Qual é o papel da IA no setor de crédito?

- Principais componentes da IA no setor de crédito: a pilha agêntica moderna

- Principais benefícios da concessão de crédito com tecnologia de IA

- 1. Processamento e aprovação de empréstimos

- 2. Avaliação de risco e precisão aprimoradas

- 3. Detecção aprimorada de fraudes e mitigação em tempo real

- 4. Ampliação do crédito comercial por meio da automação agêntica

- 5. Custos operacionais menores e maior eficiência

- 6. Personalização e experiência aprimoradas para o tomador de crédito

- O impacto da IA em todo o setor de crédito

- Empréstimos com IA e experiência do cliente

- Empréstimos baseados em IA para empresas (crédito comercial)

- O futuro da IA no setor de crédito: rumo às finanças autônomas em 2030

- Superação de obstáculos na implementação da IA

- Conclusão: o sucesso com uma estratégia de crédito centrada na IA

- Perguntas frequentes: navegando pelo setor de crédito com IA em 2026

- Como a IA no setor de empréstimos impacta a precisão da avaliação do risco de crédito?

- Como os bancos podem garantir a conformidade regulatória ao adotarem a IA?

- Qual é o impacto da IA no ciclo de vida dos empréstimos?

- Quais são os primeiros passos para as instituições financeiras que desejam implementar a IA?

- De que forma o crédito comercial se beneficia da inteligência artificial em comparação com o crédito ao consumidor?

Qual é o papel da IA no setor de crédito?

A IA no setor de crédito já não se resume mais a chatbots; trata-se da aplicação de aprendizado de máquina e de agentes de inteligência artificial (IA) em todo o ciclo de vida do crédito. Isso abrange desde a digitalização de documentos e a pontuação do risco de crédito até a tomada de decisões, o registro de conformidade e a alocação de capital.

A maioria das instituições financeiras já executou pelo menos um projeto-piloto de IA. A questão em 2026 é: por que tão poucas conseguiram ir além do ambiente de demonstração e chegar à produção em escala empresarial? Atualmente, o setor bancário enfrenta uma divisão operacional entre “sugestão” (copilotos) e “execução” (agentes).

A verdadeira eficiência operacional requer uma camada de execução que se conecte à infraestrutura legada onde os processos de empréstimo realmente ocorrem. A Automação Agêntica de Processos (APA) oferece a camada de governança necessária para que a IA no setor de crédito passe da fase piloto para a produção, coordenando modelos de aprendizado de máquina, bots de RPA e o julgamento humano.

As instituições financeiras que estão construindo uma infraestrutura para serviços bancários agênticos estão criando uma vantagem em termos de custo e capacidade que se intensifica à medida que a adoção se acelera.

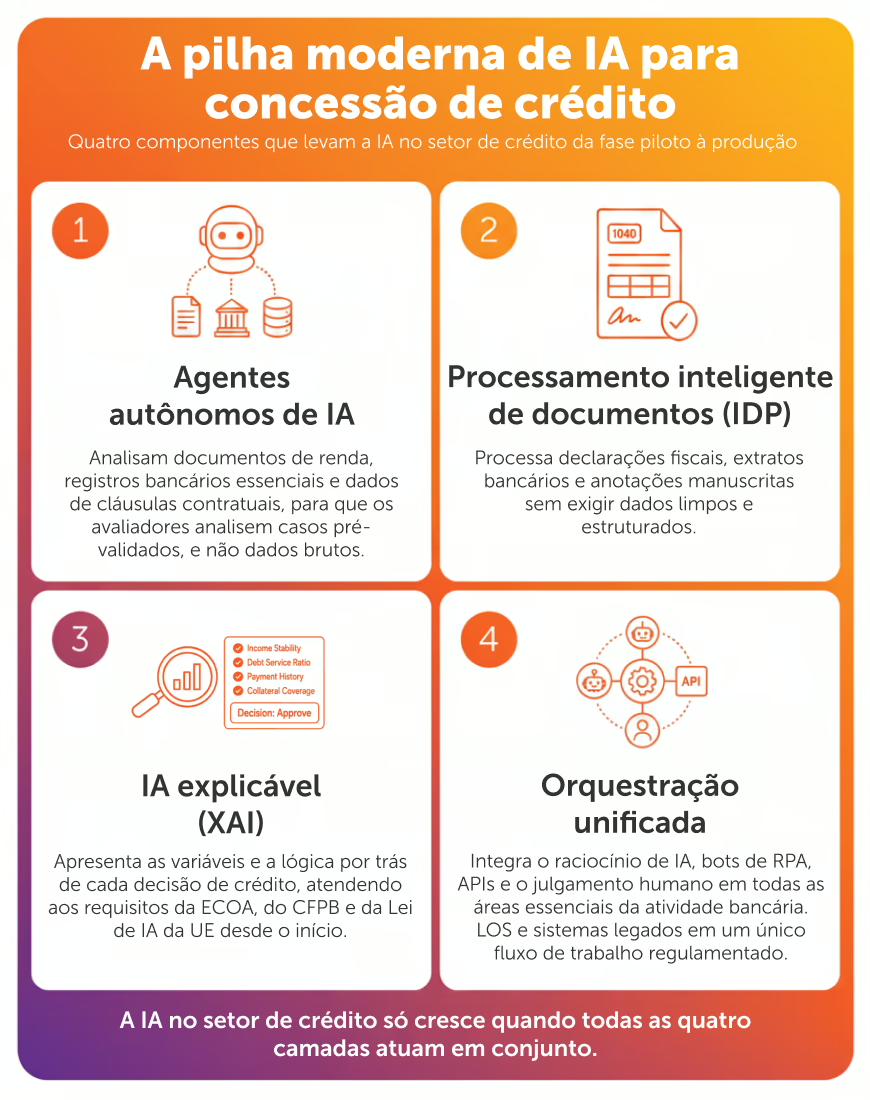

Principais componentes da IA no setor de crédito: a pilha agêntica moderna

Agentes de IA autônomos para tomada de decisão complexa

Os modelos de IA em 2026 vão além da simples classificação de dados. Os agentes automatizados utilizados no crédito comercial podem comparar a documentação de renda com os registros do sistema bancário central, sinalizar discrepâncias nas cláusulas contratuais e ponderar variáveis não tradicionais.

Isso permite que o subscritor analise um caso pré-validado, em vez de dados brutos, reduzindo muito o risco de inadimplência. Esse mesmo padrão de raciocínio impulsiona ganhos de eficiência em IA no setor bancário para as áreas de risco, conformidade e atendimento ao cliente sempre que tarefas complexas de análise exigirem o processamento de grandes volumes de dados.

Processamento inteligente de documentos (IDP) com tecnologia de IA

A evolução do OCR para a ingestão de processamento inteligente de documentos é uma das aplicações mais imediatas e de maior valor da inteligência artificial no setor de crédito.

Em vez de exigir dados limpos e estruturados, a automação de documentos moderna processa declarações fiscais com anotações manuscritas e transações bancárias com formatação inconsistente. Isso resolve diretamente os problemas de qualidade dos dados que levam os sistemas tradicionais de aprendizado de máquina a apresentar um desempenho abaixo do esperado.

IA explicável (XAI) para pontuação de crédito regulatória

Atualmente, os órgãos reguladores exigem que os sistemas automatizados sejam transparentes. A IA explicável (XAI) revela as variáveis específicas e os caminhos lógicos que levaram a um resultado de crédito.

Isso é essencial para garantir a conformidade com a Lei de Igualdade de Oportunidades de Crédito e para cumprir os requisitos do CFPB relativos a medidas adversas, bem como as obrigações decorrentes da Lei de IA da UE. Para qualquer instituição, e especialmente quando se opera sob normas de crédito justo, a XAI é um requisito básico.

Orquestração unificada: conectando a IA aos sistemas centrais

A principal razão pela qual a IA no setor de crédito não consegue se expandir é a integração. Um fluxo de trabalho padrão para empréstimos envolve a extração de dados de documentos, a validação dos mutuários no sistema bancário central, a recuperação de arquivos de crédito do sistema de gestão de empréstimos (LOS), o encaminhamento da aprovação por meio da ferramenta de fluxo de trabalho e o acionamento do desembolso. Cinco sistemas, provavelmente abrangendo ambientes locais, legados e em nuvem, com diferentes modelos de segurança e restrições de API.

As soluções pontuais falham sistematicamente diante da infraestrutura híbrida das empresas, da conectividade legada e das barreiras de segurança que determinam por onde os dados financeiros podem circular.

O sistema APA da Automation Anywhere foi desenvolvido para essa realidade empresarial. Tudo começa com o mapeamento completo do processo, incluindo cada etapa de transferência, cada sistema e cada participante, antes de implementar sistemas agênticos inteligentes em qualquer etapa.

Então a orquestração coordena os quatro atores envolvidos nos fluxos de trabalho de crédito empresarial: raciocínio e classificação por IA, bots de RPA para tarefas estruturadas e determinísticas, APIs para a troca de dados entre sistemas e seres humanos para a avaliação final em decisões de alto risco.

A governança opera de maneira contínua em todo o processo, com controles de acesso, mascaramento de dados e registros de auditoria integrados em cada etapa de transferência (e não adicionados como uma etapa de conformidade separada que diminua a produtividade). Os mesmos princípios de orquestração se aplicam à IA nas operações comerciais, sempre que fluxos de trabalho regulamentados exijam rastreabilidade de ponta a ponta.

Principais benefícios da concessão de crédito com tecnologia de IA

Resumo das vantagens da concessão de crédito com IA

Benefício | Impacto nas instituições financeiras |

|---|---|

Aprovações mais rápidas | Os processos de concessão de crédito passaram de dias para minutos. |

Precisão do risco | Avaliações de crédito mais precisas com o uso de dados alternativos. |

Prevenção contra fraudes | Detecção em tempo real de identidades falsas. |

Inclusão financeira | Aumento das taxas de aprovação para clientes com histórico de crédito limitado. |

1. Processamento e aprovação de empréstimos

A IA no setor de crédito reduz os pontos de contato manuais que causam atrasos nas etapas de recebimento de documentos, extração de dados, verificação de identidade, pontuação inicial de crédito e triagem de exceções.

Os fluxos de trabalho agênticos para análise de crédito da Automation Anywhere reduzem o tempo de processamento em 60%, sendo que uma instituição financeira do setor automotivo chegou a reduzir os ciclos de aprovação em 88%. Essa redução possibilita que as instituições tenham a agilidade necessária para captar clientes com alta intenção de compra antes que os concorrentes reajam.

Neste vídeo, você verá como os principais bancos podem otimizar o processamento de empréstimos com agentes de IA.

2. Avaliação de risco e precisão aprimoradas

Os modelos tradicionais de pontuação de crédito dependem de um conjunto restrito de variáveis. Organizações financeiras modernas analisam sinais comportamentais e padrões de fluxo de caixa.

Essa visão mais ampla permite avaliações mais precisas do risco de crédito e, ao conceder crédito a trabalhadores autônomos e a quem solicita um empréstimo pela primeira vez, promove a inclusão financeira sem aumentar a exposição ao risco.

3. Detecção aprimorada de fraudes e mitigação em tempo real

A detecção de fraude agora opera continuamente em todo o fluxo de aplicações. Ao identificar padrões de identidade falsa e inconsistências nos documentos, as ferramentas de IA oferecem prevenção proativa contra fraudes, sinalizando um pedido irregular antes da liberação do crédito.

No setor de crédito de alto volume para consumidores e pequenas e médias empresas, a mudança da detecção reativa para a proativa tem um impacto considerável nas taxas de perdas.

4. Ampliação do crédito comercial por meio da automação agêntica

O crédito comercial historicamente resistiu à automação devido à complexidade. No entanto, a tecnologia de IA agora lida com a análise de spreads financeiros na fase de ingestão, extraindo dados de spreads complexos em questão de segundos. Isso permite que o setor bancário passe de análises periódicas para o monitoramento da carteira em tempo real.

5. Custos operacionais menores e maior eficiência

A IA poderia gerar reduções de custos brutos de até 70% em determinadas categorias, com uma redução líquida prevista de 15% a 20% na base de custos agregada dos bancos.

Nas operações de crédito, o fator determinante é a escalabilidade do volume: as instituições podem processar três vezes mais pedidos de empréstimo com agentes de IA sem aumentar proporcionalmente o quadro de funcionários, reduzindo o custo por empréstimo de maneira estrutural, e não apenas incremental.

6. Personalização e experiência aprimoradas para o tomador de crédito

Os chatbots e assistentes virtuais baseados em IA oferecem suporte 24 horas por dia, 7 dias por semana, e orientação personalizada sobre empréstimos, enquanto os agentes de back-end ajustam as ofertas conforme os perfis de risco individuais, em vez de categorias inteiras de produtos.

Os mutuários recebem respostas mais rápidas, condições mais adequadas e atualizações em tempo real sobre o andamento do processo. Os especialistas em IA das empresas de fintech que criaram essa base estabeleceram o padrão de referência em termos de experiência; as instituições tradicionais agora dispõem das ferramentas de plataforma necessárias para se equiparar a esse padrão.

O impacto da IA em todo o setor de crédito

O abismo competitivo em serviços financeiros

As previsões da Forrester para 2026 no setor de serviços financeiros indicam que até o final do ano a IA automatizará mais de um terço dos processos financeiros manuais, como processamento de dados, elaboração de relatórios e reconciliação. Em um ambiente de altas taxas de juros, em que a compressão das margens já está pressionando os credores tradicionais, as instituições que não conseguem igualar a economia de custo por empréstimo dos concorrentes que utilizam inteligência artificial enfrentam uma desvantagem estrutural que se agrava a cada ciclo de taxas.

Democratização do acesso por meio de uma pontuação de crédito mais justa

A IA agêntica no setor de crédito cria um mecanismo prático para a análise de crédito com base no perfil do cliente e no fluxo de caixa em grande escala.

As instituições podem conceder crédito a mutuários com boa capacidade de pagamento que não são detectados pelos modelos tradicionais de pontuação, como trabalhadores autônomos com renda variável ou pessoas que solicitam crédito pela primeira vez e não possuem histórico nas agências de crédito, sem assumir riscos adicionais. A exigência de explicabilidade imposta pela XAI garante que o acesso ampliado não cause impactos desproporcionais.

Transformação do trabalho: da entrada de dados à orquestração de agentes

A automação agêntica redireciona as tarefas em que a expertise humana é aplicada em toda a organização de crédito.

- Os subscritores passam da coleta de dados para a tomada de decisões

- Os gerentes de relacionamento concentram-se nos clientes, e não na preparação de documentos

- Os profissionais de gestão de risco passam de análises periódicas para uma supervisão contínua da carteira

A carga cognitiva administrativa que atualmente ocupa o pessoal especializado é assumida pelos agentes; o trabalho de análise que exige a experiência desses profissionais é onde eles dedicam seu tempo.

Empréstimos com IA e experiência do cliente

Personalização baseada em IA no engajamento do cliente

Os dados comportamentais gerados ao longo do relacionamento com o cliente, os padrões de pagamento, o uso dos produtos, o momento em que são feitas as consultas e as preferências de canal fornecem aos modelos de IA informações suficientes para passar de um atendimento reativo para um engajamento proativo.

Uma instituição pode identificar quando o padrão de fluxo de caixa de uma pequena empresa que tomou um empréstimo indica uma necessidade iminente de capital de giro e apresentar uma oferta antes que o tomador procure outras opções. Essa postura proativa é o que distingue o engajamento do cliente impulsionado pela IA do atendimento ao cliente assistido por IA.

Jornadas sem atrito: o novo padrão para a experiência do cliente

O padrão de referência para a experiência do cliente é agora definido pelos provedores que processam os pedidos de maneira contínua, eliminam os ciclos de reenvio de documentos e emitem decisões em questão de minutos.

Para as instituições tradicionais, preencher essa lacuna significa eliminar as transferências manuais de tarefas que geram atritos, em especial a falta de transparência quanto ao andamento dos processos, os atrasos nas aprovações e as solicitações repetitivas de documentos.

Os fluxos de trabalho agênticos orquestrados permitem STP (Straight-Through Processing, processamento direto) inteligente que elimina esses pontos de contato. Isso melhora diretamente o NPS e a retenção a longo prazo em um mercado hipercompetitivo, onde os custos de mudança estão diminuindo e as alternativas digitais estão a apenas um clique de distância.

Empréstimos baseados em IA para empresas (crédito comercial)

Automação da análise de spreads financeiros e do monitoramento de cláusulas contratuais

Historicamente, o crédito comercial tem resistido à automação devido à sua complexidade: demonstrações financeiras envolvendo várias entidades, formatos de documentos não padronizados e análises que exigem grande capacidade de julgamento e variam conforme a estrutura de cada operação.

O IDP com tecnologia de IA agora processa entradas complexas, incluindo declarações fiscais com várias entidades, demonstrações de resultados não padronizadas e anotações manuscritas.

A automação de serviços financeiros da Automation Anywhere sinaliza violações de cláusulas contratuais em tempo real, em vez de esperar pela próxima revisão programada.

Gestão do risco de crédito da carteira em tempo real

As análises de crédito anuais e trimestrais são resultado das limitações da coleta manual de dados. A transição da avaliação periódica para o monitoramento contínuo de riscos é a mudança estrutural que a automação agêntica torna possível no crédito comercial.

Com a captação contínua de dados provenientes de sistemas centrais, feeds de mercado e informações financeiras fornecidas pelos tomadores de crédito, os agentes de IA monitoram o risco da carteira em tempo real, detectando sinais de alerta precoce, acionando revisões de cláusulas contratuais e comunicando alterações na exposição antes que se transformem em eventos de crédito.

O futuro da IA no setor de crédito: rumo às finanças autônomas em 2030

A ascensão do “agente de finanças pessoais”

As previsões dos analistas descrevem a economia emergente entre agentes: a IA pessoal de um tomador de crédito negocia com a IA de um credor para obter taxas e condições ideais em tempo real. Para que isso funcione, as instituições precisam de estruturas tarifárias legíveis por máquina, APIs de tomada de decisão em tempo real e uma infraestrutura agêntica capaz de responder a consultas iniciadas por IA em grande escala.

As instituições que estiverem construindo infraestrutura de IA neste momento estarão bem posicionadas para participar; aquelas que não o fizerem ficarão invisíveis para os tomadores de empréstimo representados pela IA.

Modelagem de risco hiper-regional e preparação para a computação quântica

Os modelos de IA que incorporam sinais econômicos hiperlocais, como dados regionais de emprego, padrões de receita específicos por setor e indicadores da base tributária municipal, produzem avaliações de risco mais precisas para empréstimos comerciais e comunitários do que os modelos baseados em médias nacionais.

À medida que a computação quântica amadurece, ela estende essa precisão à tomada de decisões de crédito em tempo real na escala de carteira: realizando em segundos simulações de risco que atualmente levam horas, permitindo a definição dinâmica de preços e ajustes de exposição que os modelos estáticos não conseguem suportar.

“Tudo incorporado”: o empréstimo invisível

O objetivo final da IA no setor de crédito é uma decisão de crédito que não exija um pedido específico: uma oferta de financiamento baseada em pedidos de compra gerado no momento da transação B2B, uma linha de crédito para capital de giro ativada por um evento relacionado ao estoque, ou uma pré-aprovação de financiamento imobiliário exibida durante uma pesquisa de imóveis.

Esse modelo de finanças integradas não elimina a análise de crédito, mas a antecipa, tornando-a automatizada e invisível para o usuário final. A camada de orquestração que conecta a IA de crédito a plataformas de terceiros e fluxos de dados contextuais é a infraestrutura que torna isso possível.

Superação de obstáculos na implementação da IA

Solução do paradoxo da qualidade dos dados

A maioria dos modelos de IA apresenta um desempenho abaixo do esperado devido à baixa qualidade dos dados de entrada. Para que a adoção da IA seja bem-sucedida, é necessário integrá-la aos pipelines de IDP, que limpam e estruturam os dados no ponto de entrada.

Tomada de decisão ética: detecção e mitigação de viés

A ampliação dos conjuntos de variáveis na pontuação de crédito baseada em IA aumenta tanto a precisão quanto o risco de incorporar preconceitos históricos. O monitoramento contínuo de vieses, os testes de impacto desigual e os requisitos de explicabilidade devem ser integrados ao fluxo de trabalho de governança do modelo, e não tratados como uma revisão de conformidade após a implantação.

Governança: o modelo de segurança de intervenção humana (HITL)

A decisão humana continua sendo fundamental. A intervenção humana não é uma limitação; é o mecanismo que garante a confiança do cliente e a segurança regulatória.

O sistema APA da Automation Anywhere gera uma trilha de auditoria completa e pronta para ser analisada por auditores como resultado da execução normal.

Conclusão: o sucesso com uma estratégia de crédito centrada na IA

O uso de agentes de IA no setor bancário está transformando o setor financeiro. O ciclo de vida do crédito está sendo reestruturado, desde a recepção de documentos até a aplicação de capital, por meio da IA agêntica.

As instituições que liderarão até 2030 estão implementando uma plataforma unificada e agêntica, na qual os fluxos de trabalho são auditáveis, as integrações são regulamentadas e as decisões de IA se conectam aos sistemas de registro.

O sistema APA da Automation Anywhere oferece a infraestrutura comprovada para esse modelo operacional, na escala e com o padrão de conformidade exigidos pelas instituições financeiras corporativas.

Perguntas frequentes: navegando pelo setor de crédito com IA em 2026

Como a IA no setor de empréstimos impacta a precisão da avaliação do risco de crédito?

Os modelos de aprendizado de máquina analisam um conjunto mais amplo de variáveis, incluindo o comportamento do fluxo de caixa e sinais de risco específicos do setor. Isso resulta em avaliações de crédito mais detalhadas e preditivas do que os métodos tradicionais.

Como os bancos podem garantir a conformidade regulatória ao adotarem a IA?

As instituições devem utilizar a IA explicável (XAI) para fornecer “códigos de justificativa” claros para as decisões de crédito, garantindo que elas cumpram os requisitos da Lei de Igualdade de Oportunidades de Crédito.

Qual é o impacto da IA no ciclo de vida dos empréstimos?

A IA reduz a intervenção manual em todo o ciclo de vida do crédito, desde a originação do empréstimo até o monitoramento contínuo, permitindo que a equipe se concentre no engajamento do cliente e na tomada de decisões complexas.

Quais são os primeiros passos para as instituições financeiras que desejam implementar a IA?

Os pontos de partida com maior retorno são os processos de alto volume e com grande volume de documentos, nos quais a qualidade dos dados e a velocidade de processamento são os principais fatores limitantes, como a concessão de empréstimos, a verificação de renda e a detecção de fraudes. Aproveite uma plataforma que se integra aos seus sistemas LOS e bancários centrais existentes, com infraestrutura nativa de governança e auditoria.

De que forma o crédito comercial se beneficia da inteligência artificial em comparação com o crédito ao consumidor?

O crédito comercial representa uma oportunidade maior para a IA em termos de volume por transação; a complexidade dos negócios, a variedade de documentos, as variáveis de risco e a carga de trabalho manual se somam para limitar o volume e prolongar os prazos de processamento. O IDP baseado em IA, a automação da análise de spreads financeiros e o monitoramento de cláusulas contratuais resolvem os gargalos: tempo de análise, frequência de revisão das cláusulas contratuais e agregação de dados de múltiplas entidades.

Fique por dentro:

Experimente

Para os negócios

Inscreva-se para ter acesso rápido a uma demonstração completa e personalizada do produto

Para estudantes e desenvolvedores

Comece a automatizar agora com acesso GRATUITO à automação completa da Cloud Community Edition.