- Connexion

- Rechercher

- Nous contacter

-

Vous avez une question ? Notre équipe est là pour vous guider dans votre parcours d'automatisation.

-

Découvrez des abonnements de support conçus pour répondre aux besoins de votre entreprise.

-

Comment pouvons-nous vous aider ?

-

Français

Fermer

- Ressources

En vedette

Nommé leader du Gartner® Magic Quadrant™ 2026 pour la RPA.Désigné leader pour la huitième année consécutive Télécharger le rapport Télécharger le rapport

Nommé leader du Gartner® Magic Quadrant™ 2026 pour la RPA.Désigné leader pour la huitième année consécutive Télécharger le rapport Télécharger le rapport

- Quel est le rôle de l’IA dans le secteur du crédit ?

- Composantes clés de l’IA dans le secteur du crédit : la pile agentique moderne

- Principaux avantages de l’IA dans le secteur du crédit

- 1. Accélération du traitement et de l’approbation des prêts

- 2. Amélioration de l’évaluation des risques et de la précision

- 3. Amélioration de la détection des fraudes et de l’atténuation en temps réel

- 4. Développement du crédit aux entreprises grâce à l’automatisation agentique

- 5. Réduction des coûts d’exploitation et amélioration de l’efficacité

- 6. Amélioration et personnalisation de l’expérience emprunteur

- Impact de l’IA dans le secteur du crédit

- Prêt et expérience client basés sur l’IA

- Crédits aux entreprises assistés par l’IA

- Avenir de l’IA dans le secteur du crédit : vers une finance autonome d’ici 2030

- Résolution des obstacles à la mise en œuvre de l’IA

- Conclusion : le crédit par l’IA, une stratégie gagnante

- FAQ : Secteur du crédit alimenté par l’IA en 2026

- Quel est l’impact de l’IA sur la précision du risque de crédit ?

- Comment les banques peuvent-elles garantir la conformité réglementaire lorsqu’elles adoptent l’IA ?

- Quel est l’impact de l’IA sur le cycle de vie d’un prêt ?

- Quelles sont les premières étapes pour les institutions financières qui commencent une mise en œuvre de l’IA ?

- En quoi le crédit aux entreprises bénéficie-t-il de l’intelligence artificielle par rapport au prêt à la consommation ?

Quel est le rôle de l’IA dans le secteur du crédit ?

L’IA dans le secteur du crédit ne se limite plus aux chatbots ; elle concerne également l’application de l’apprentissage machine et d’agents d’intelligence artificielle (IA) tout au long du cycle : de l’ingestion de documents et de la notation du risque de crédit jusqu’à la prise de décision, la journalisation de conformité et l’allocation du capital.

La plupart des institutions financières ont désormais mené au moins un pilote d’IA. En 2026, la question est de savoir pourquoi si peu sont passées de l’environnement de démonstration à la production à l’échelle de l’entreprise. Le secteur bancaire est actuellement partagé entre deux approches : la suggestion, portée par les copilotes, et l’exécution, assurée par les agents.

Une véritable efficacité opérationnelle nécessite une couche d’exécution qui se connecte à l’infrastructure héritée où s’effectuent les opérations de crédit. L’automatisation agentique des processus (APA) fournit la couche de gouvernance nécessaire pour que l’IA dans ce secteur passe du pilote à la production. Elle coordonne les modèles d’apprentissage machine, les robots de RPA et le jugement humain.

Les institutions financières qui construisent dès maintenant une infrastructure de banque agentique prennent une avance en matière de coûts et de capacités qui devient de plus en plus difficile à rattraper à mesure que l’adoption s’accélère.

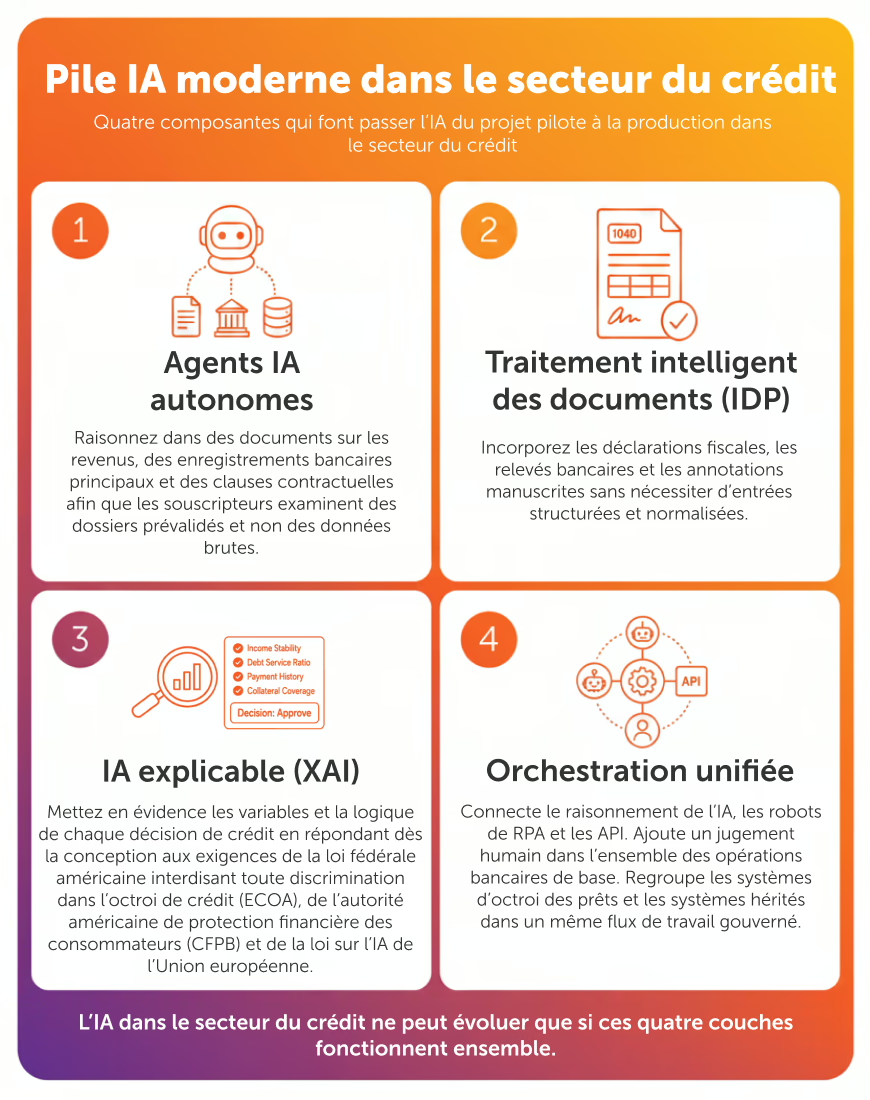

Composantes clés de l’IA dans le secteur du crédit : la pile agentique moderne

Agents IA autonomes pour la prise de décision complexe

En 2026, les modèles d’IA vont au-delà de la simple classification des données. Dans le crédit aux entreprises, les agents orchestrés peuvent recouper les documents de revenus avec les systèmes bancaires centraux, détecter les écarts de clauses contractuelles et intégrer dans leurs pondérations des variables non traditionnelles.

Le souscripteur peut alors examiner un dossier prévalidé plutôt que des données brutes, ce qui réduit considérablement le risque de défaut. Ce même schéma de raisonnement de l’IA dans le secteur bancaire génère des gains d’efficacité dans les domaines du risque, de la conformité et du service, autant de domaines où un jugement complexe suit la préparation de données à grand volume.

Traitement intelligent des documents (IDP) alimenté par l’IA

Dans le secteur du crédit, l’évolution de la reconnaissance optique de caractères vers l’ingestion des données via le traitement intelligent des documents est l’une des applications à forte valeur ajoutée les plus immédiates de l’intelligence artificielle.

Au lieu d’avoir besoin de données entrantes fiables et structurées, l’automatisation documentaire moderne traite les déclarations fiscales annotées à la main et les transactions bancaires dans des formats hétérogènes. Les problèmes de qualité des données à l’origine des performances insuffisantes des systèmes d’apprentissage machine traditionnels sont résolus directement.

IA explicable (IAX) pour la notation de crédit réglementaire

Les régulateurs exigent désormais des systèmes automatisés qu’ils soient transparents. L’IA explicable (IAX) met en évidence les variables spécifiques et les chemins logiques qui produisent un résultat de crédit.

Cette fonctionnalité est indispensable pour maintenir la conformité avec la loi Equal Credit Opportunity Act, répondre aux exigences de notification des décisions défavorables de l’agence fédérale CFPB (Consumer Financial Protection Bureau) et se conformer aux obligations du règlement européen sur l’IA. Pour toute institution, et particulièrement dans le cadre des exigences de prêt équitable, l’IAX est désormais un prérequis incontournable.

Orchestration unifiée : connexion de l’IA aux systèmes centraux

L’échec de l’évolutivité de l’IA dans le secteur du crédit s’explique généralement par des difficultés d’intégration. Un processus de prêt standard implique l’extraction des données documentaires, la validation des emprunteurs dans le système bancaire central, la récupération des dossiers de crédit dans le système de gestion des prêts, l’acheminement des validations via l’outil de flux de travail et le déclenchement du décaissement. Cinq systèmes sont concernés. Ils se trouvent probablement dans des environnements distincts (sur site et dans le cloud), hérités, et avec des modèles de sécurité et des contraintes d’API différents.

Les solutions ponctuelles échouent systématiquement face à l’infrastructure hybride des entreprises, à la connectivité des systèmes hérités et aux périmètres de sécurité qui régissent les déplacements des données financières.

Le système d’APA d’Automation Anywhere est conçu pour répondre à cette réalité d’entreprise. Il commence par cartographier l’intégralité du processus : avant de déployer des systèmes agentiques intelligents dans les différentes étapes, il recense chaque transfert, chaque système et chaque agent.

L’orchestration coordonne ensuite les quatre acteurs nécessaires aux flux de travail de prêt : le raisonnement par l’IA et la classification, les robots de RPA pour les tâches structurées et déterministes, les API pour l’échange de données d’un système à l’autre et les humains pour le jugement final sur les décisions à fort enjeu.

La gouvernance fonctionne en continu tout au long du processus, avec des contrôles d’accès, le masquage des données et un journal d’audit qui sont intégrés à chaque transfert (ils ne sont pas ajoutés en tant qu’étape de conformité distincte qui ralentirait l’exécution). Les mêmes principes d’orchestration s’étendent à l’IA dans les opérations métier dès que des flux de travail réglementés exigent une auditabilité de bout en bout.

Principaux avantages de l’IA dans le secteur du crédit

Avantages de l’IA dans le secteur du crédit

Avantage | Impact sur les institutions financières |

|---|---|

Approbations accélérées | Réduction à quelques minutes de processus métier nécessitant auparavant plusieurs jours |

Fiabilité de l’évaluation du risque | Amélioration des évaluations de crédit grâce à des sources de données alternatives |

Prévention des fraudes | Détection en temps réel des identités frauduleuses |

Accès inclusif aux services financiers | Augmentation des taux d’approbation pour les emprunteurs à dossier de crédit limité |

1. Accélération du traitement et de l’approbation des prêts

L’IA dans le secteur du crédit réduit les points de contact manuels qui créent des retards dans la réception des documents, l’extraction des données, la vérification d’identité, la notation de crédit initiale et le triage des exceptions.

Avec les flux de travail agentiques de souscription d’Automation Anywhere, les délais de traitement chutent de 60 %, et jusqu’à 88 % pour un prêteur automobile, ce qui permet aux institutions de capter les emprunteurs à forte intention avant leurs concurrents.

Dans cette vidéo, vous verrez comment les grandes banques peuvent optimiser le traitement des prêts avec des Agents IA.

2. Amélioration de l’évaluation des risques et de la précision

Les modèles traditionnels de notation de crédit reposent sur un ensemble de variables limité. Les organisations financières modernes analysent les signaux comportementaux et les schémas de flux de trésorerie.

Cette vision plus large permet d’améliorer la précision des évaluations du risque de crédit. Elle favorise également l’inclusion financière, car elle permet d’accorder des crédits à des travailleurs indépendants et à des primo-emprunteurs, sans augmenter l’exposition.

3. Amélioration de la détection des fraudes et de l’atténuation en temps réel

La détection des fraudes fonctionne désormais en continu sur l’ensemble du flux de demandes. En identifiant les schémas d’identité frauduleuse et les incohérences documentaires, les outils d’IA offrent une prévention proactive de la fraude, car ils signalent les demandes frauduleuses avant tout décaissement.

Dans le crédit à la consommation et aux PME à fort volume, l’abandon de la détection réactive au profit de la détection proactive a un impact significatif sur les taux de pertes.

4. Développement du crédit aux entreprises grâce à l’automatisation agentique

Le crédit aux entreprises a historiquement résisté à l’automatisation en raison de sa complexité. La technologie d’IA gère désormais la structuration des données financières dès leur ingestion en extrayant les données de tableaux complexes en quelques secondes. Le secteur bancaire peut passer d’examens périodiques à une surveillance en temps réel du portefeuille.

5. Réduction des coûts d’exploitation et amélioration de l’efficacité

L’IA pourrait entraîner des réductions de coûts brutes allant jusqu’à 70 % dans certaines catégories de coûts, avec une baisse nette attendue de 15 à 20 % pour la base de coûts agrégée des banques.

Dans les opérations de crédit, le principal levier est l’augmentation des volumes : les institutions peuvent traiter trois fois plus de demandes de prêts avec des Agents IA, et sans augmentation proportionnelle des effectifs, ce qui réduit le coût par prêt de manière structurelle et non plus marginale.

6. Amélioration et personnalisation de l’expérience emprunteur

Les chatbots et les assistants virtuels alimentés par l’IA fournissent une assistance 24 h/24 et 7 j/7, ainsi qu’un accompagnement personnalisé pour les prêts. Les agents back-end, quant à eux, calibrent les offres en fonction des profils de risque individuels plutôt qu’à partir de catégories de produits.

Les emprunteurs reçoivent les décisions plus rapidement, bénéficient de conditions plus pertinentes et ont accès à des mises à jour de statut en temps réel, tout au long du processus. Les acteurs de l’IA dans la technologie financière qui ont bâti leur modèle sur l’IA ont fixé la norme et désormais, les institutions traditionnelles disposent des outils pour l’atteindre.

Impact de l’IA dans le secteur du crédit

Écart concurrentiel dans les services financiers

Le projet Forrester concernant les prévisions 2026 pour les services financiers prévoit que l’IA automatisera plus d’un tiers des processus financiers manuels (traitement des données, reporting et rapprochement) d’ici la fin de l’année. Dans un environnement aux taux d’intérêt élevés, où la compression des marges exerce déjà une pression sur les prêteurs traditionnels, les institutions qui ne peuvent pas égaler l’économie du coût par prêt de leurs concurrents dotés d’IA sont désavantagées structurellement. Et ce désavantage ne fait que s’accentuer à chaque cycle de taux.

Démocratisation de l’accès grâce à une notation de crédit plus équitable

L’IA agentique dans le secteur du crédit crée un mécanisme pratique pour la souscription basée sur le comportement et sur les flux de trésorerie à grande échelle.

Les institutions peuvent accorder du crédit à des emprunteurs solvables qui sont invisibles pour les modèles de notation traditionnels (travailleurs indépendants aux revenus variables ou primo-emprunteurs sans historique auprès des bureaux de crédit) sans prendre aucun risque supplémentaire. L’exigence d’explicabilité imposée par l’IAX garantit que l’accès élargi n’introduit pas d’impact disparate.

Transformation du travail : de la saisie de données à l’orchestration des agents

L’automatisation agentique reconfigure la manière dont l’expertise humaine est déployée dans les organisations de crédit.

- Les souscripteurs passent de la collecte de données à la prise de décision.

- Les chargés de relation se concentrent sur les clients plutôt que sur la préparation des dossiers.

- Les responsables des risques passent d’examens périodiques à une surveillance continue du portefeuille.

La charge cognitive administrative qui mobilise actuellement le personnel spécialisé est absorbée par les agents ; ces personnes peuvent enfin se consacrer au travail de jugement qui requiert leur expertise.

Prêt et expérience client basés sur l’IA

Personnalisation pilotée par l’IA dans l’engagement des clients

Les données comportementales générées tout au long de la relation d’un emprunteur, les schémas de paiement, l’utilisation des produits, le moment des demandes de renseignements et les préférences de canal fournissent aux modèles d’IA suffisamment de signaux pour passer d’un service réactif à un engagement proactif.

Une institution peut identifier le moment où le profil de flux de trésorerie d’un emprunteur de petite entreprise signale un besoin imminent en fonds de roulement et lancer une offre avant que l’emprunteur s’adresse ailleurs. C’est cette posture proactive qui distingue l’engagement des clients piloté par l’IA du service client assisté par l’IA.

Fluidité des parcours : nouvelle norme en matière d’expérience client

La référence en matière d’expérience emprunteur est désormais définie par les prestataires qui traitent les demandes en continu, éliminent les cycles de nouvelle soumission des documents et rendent des décisions en quelques minutes.

Pour les institutions traditionnelles, combler l’écart signifie éliminer les transferts manuels qui créent des frictions, en particulier l’opacité du statut, les retards d’approbation et les demandes répétitives de documents.

Les flux de travail agentiques orchestrés permettent un traitement direct intelligent qui élimine ces points de contact. L’indice de recommandation client et la fidélisation à long terme sont améliorés, dans un marché hyperconcurrentiel où les coûts de changement diminuent et où des solutions alternatives numériques sont accessibles en un clic.

Crédits aux entreprises assistés par l’IA

Automatisation de l’analyse financière et du suivi des clauses contractuelles

Historiquement, le crédit aux entreprises a résisté à l’automatisation en raison de sa complexité : des états financiers multientités, des formats de documents non standard et une analyse nécessitant un jugement approfondi qui varie selon la structure de l’opération.

Le traitement intelligent des documents basé sur l’IA prend désormais en charge des entrées complexes, notamment les déclarations fiscales multientités, les comptes de résultat non standard et les annotations manuscrites.

L’automatisation des services financiers d’Automation Anywhere signale les violations des clauses restrictives en temps réel plutôt qu’à l’examen programmé suivant.

Gestion en temps réel du risque de crédit du portefeuille

Les examens de crédit annuels et trimestriels sont un artefact des contraintes de collecte manuelle des données. Le passage d’une évaluation périodique à une surveillance continue du risque est un changement structurel qui est rendu possible grâce à l’automatisation agentique dans le crédit aux entreprises.

Avec une ingestion continue des données provenant des systèmes centraux, des flux de marché et des états financiers déclarés par les emprunteurs, les Agents IA surveillent le risque du portefeuille en temps réel, détectent les signaux d’alerte précoces, déclenchent des examens des clauses contractuelles et remontent les changements d’exposition avant qu’ils deviennent des événements de crédit.

Avenir de l’IA dans le secteur du crédit : vers une finance autonome d’ici 2030

Essor de l’agent des finances personnelles

Les prévisions des analystes décrivent une économie émergente d’agent à agent : l’IA personnelle d’un emprunteur négociera avec l’IA d’un prêteur pour obtenir en temps réel les taux et conditions optimaux. Pour que cela fonctionne, les institutions ont besoin de structures de taux lisibles par les machines, d’API de prise de décision en temps réel et d’une infrastructure agentique capable de répondre à grande échelle aux requêtes initiées par l’IA.

Les institutions qui construisent dès maintenant une infrastructure d’IA seront en position de participer ; celles qui ne le font pas seront invisibles pour les emprunteurs représentés par l’IA.

Modélisation hyperrégionale des risques et préparation quantique

Les modèles d’IA qui intègrent des signaux économiques hyperlocaux (données régionales sur l’emploi, schémas de revenus propres à un secteur, indicateurs de l’assiette fiscale municipale) produisent des évaluations des risques plus précises pour le financement des entreprises et des communautés que les modèles fondés sur des moyennes nationales.

À mesure que l’informatique quantique gagne en maturité, elle élargit cette précision à la prise de décision de crédit en temps réel à l’échelle du portefeuille : en exécutant des simulations de risque en quelques secondes (alors qu’elles prennent actuellement des heures), elle permet une tarification dynamique et des ajustements d’exposition que les modèles statiques ne peuvent pas prendre en charge.

« Tout intégré » : le prêt invisible

Dans le secteur du crédit, le point d’arrivée de l’IA est une décision qui ne nécessite aucune demande distincte : une offre de financement sur bon de commande déclenchée au moment de la transaction B2B, une ligne de fonds de roulement activée par un événement de stock, une préapprobation de prêt immobilier présentée lors d’une recherche immobilière.

Ce modèle de finance intégrée n’élimine pas la souscription, mais il la déplace en amont, de manière automatisée et invisible pour l’utilisateur final. La couche d’orchestration reliant l’IA de prêt aux plateformes tierces et aux flux de données contextuelles est l’infrastructure qui rend cela possible.

Résolution des obstacles à la mise en œuvre de l’IA

Résolution du paradoxe de la qualité des données

La plupart des modèles d’IA sous-performent en raison d’une mauvaise qualité des données en entrée. L’adoption réussie de l’IA nécessite d’intégrer l’IA aux pipelines d’IDP qui nettoient et structurent les données au point d’entrée.

Prise de décision éthique : détection et atténuation des partialités

L’élargissement des ensembles de variables dans la notation de crédit par IA augmente à la fois la précision et le risque d’intégrer des partialités historiques. La surveillance continue des partialités, les essais d’impact disparate et les exigences d’explicabilité doivent être intégrés dans le flux de travail de gouvernance du modèle, et non comme un élément de conformité après le déploiement.

Gouvernance : Modèle de sécurité avec intervention humaine

Le jugement humain reste essentiel. L’intervention humaine n’est pas une contrainte ; c’est le mécanisme qui garantit la confiance des clients et la sécurité réglementaire.

Le système d’APA d’Automation Anywhere génère, en sous-produit de l’exécution normale, une piste d’audit complète, prête pour les examinateurs.

Conclusion : le crédit par l’IA, une stratégie gagnante

L’exploitation des Agents IA dans le secteur bancaire transforme le secteur financier. Le cycle de crédit est en cours de restructuration, de la réception des documents au déploiement du capital, par l’IA agentique.

Les institutions qui mèneront la transition jusqu’en 2030 mettent en œuvre une plateforme agentique unifiée où les flux de travail sont auditables, les intégrations sont gouvernées et les décisions d’IA se connectent aux systèmes d’enregistrement.

Le système d’APA d’Automation Anywhere fournit l’infrastructure éprouvée pour ce modèle opérationnel, à l’échelle et au niveau de conformité qu’exigent les institutions financières d’entreprise.

FAQ : Secteur du crédit alimenté par l’IA en 2026

Quel est l’impact de l’IA sur la précision du risque de crédit ?

Les modèles d’apprentissage machine analysent un ensemble plus large de variables, notamment le comportement des flux de trésorerie et les signaux de risque propres au secteur. Les évaluations de crédit sont plus granulaires et plus prédictives que les méthodes traditionnelles.

Comment les banques peuvent-elles garantir la conformité réglementaire lorsqu’elles adoptent l’IA ?

Les institutions doivent utiliser l’IA explicable (IAX) pour fournir des « codes de raison » clairs pour les décisions de crédit, afin de garantir qu’elles respectent les exigences de la loi Equal Credit Opportunity Act.

Quel est l’impact de l’IA sur le cycle de vie d’un prêt ?

L’IA réduit l’intervention manuelle tout au long du cycle de vie d’un prêt, de son octroi à sa surveillance continue, et permet au personnel de se concentrer sur l’engagement des clients et la prise de décision complexe.

Quelles sont les premières étapes pour les institutions financières qui commencent une mise en œuvre de l’IA ?

Les points de départ offrant le meilleur retour sur investissement sont les processus à fort volume et à forte intensité documentaire, où la qualité des données et la vitesse de traitement sont les principales contraintes, comme l’octroi de prêts, la vérification des revenus et la détection des fraudes. Tirez parti d’une plateforme qui se connecte à votre système de gestion des prêts et à votre système bancaire central, avec une infrastructure native de gouvernance et d’audit.

En quoi le crédit aux entreprises bénéficie-t-il de l’intelligence artificielle par rapport au prêt à la consommation ?

Le crédit aux entreprises présente une opportunité d’IA plus importante, transaction par transaction. La complexité des opérations, la variation des documents, les variables de risque et la charge manuelle se combinent pour limiter les volumes et ralentir les délais de traitement. L’IDP alimenté par l’IA, l’automatisation de la structuration financière et la surveillance des clauses contractuelles répondent aux goulets d’étranglement : temps d’analyse, fréquence d’examen des clauses contractuelles et agrégation des données multientités.

Restez informé :

Essayer

Pour les entreprises

Inscrivez-vous pour obtenir un accès rapide à une démo complète et personnalisée du produit

Pour les étudiants et développeurs

Commencez à automatiser instantanément avec Community Edition cloud et accédez GRATUITEMENT à un système d'automatisation complet.