- Acceso

- Buscar

- Contacto

-

¿Tiene alguna pregunta? Nuestro equipo está aquí para guiarle en su viaje de automatización.

-

Explore los planes de asistencia técnica diseñados para adaptarse a las necesidades de su empresa.

-

¿Cómo podemos ayudarlo?

-

Español

Cerrar

- Recursos

Destacado

Distinción de líder en RPA en el Magic Quadrant™ de Gartner® de 2026.Reconocido como líder por octavo año consecutivo Descargar informe Descargar informe

Distinción de líder en RPA en el Magic Quadrant™ de Gartner® de 2026.Reconocido como líder por octavo año consecutivo Descargar informe Descargar informe

- ¿Cuál es el papel de la IA en la industria de los préstamos?

- Los componentes clave de la IA en los préstamos: la pila moderna con agentes

- Beneficios clave del otorgamiento de préstamos impulsado por la IA

- 1. Procesamiento y aprobación de préstamos más rápidos

- 2. Evaluación de riesgo y precisión mejoradas

- 3. Mejor detección de fraude y mitigación en tiempo real

- 4. Escalamiento de los préstamos comerciales mediante la automatización con agentes

- 5. Costos operativos más bajos y mayor eficiencia

- 6. Experiencia mejorada del prestatario y personalización

- El impacto de la IA en los préstamos en toda la industria

- Préstamos con IA y experiencia del cliente

- Préstamos con IA para empresas (préstamos comerciales)

- El futuro de la IA en los préstamos: hacia un 2030 con finanzas autónomas

- Superación de obstáculos en la implementación de la IA

- Conclusión: triunfar con una estrategia de préstamos centrada en la IA

- Preguntas frecuentes (FAQ): Explorar los préstamos impulsados por IA en 2026

- ¿Cómo impacta la IA en la precisión del riesgo crediticio en el proceso de préstamos?

- ¿Cómo pueden los bancos garantizar el cumplimiento normativo cuando adoptan la IA?

- ¿Cuál es el impacto de la IA en el ciclo de vida de los préstamos?

- ¿Cuáles son los primeros pasos para las instituciones financieras que inician la implementación de la IA?

- ¿Cómo beneficia la inteligencia artificial el proceso de préstamos comerciales en comparación con el de préstamos al consumidor?

¿Cuál es el papel de la IA en la industria de los préstamos?

La IA en los préstamos ya no se trata solo de bots de charla; representa la aplicación del aprendizaje automático y agentes de inteligencia artificial (IA) en todo el ciclo de vida del crédito. Esto incluye todo, desde la asimilación de documentos y la puntuación del riesgo crediticio hasta la toma de decisiones, el registro de cumplimiento normativo y la asignación de capital.

La mayoría de las instituciones financieras ya han realizado al menos una prueba piloto con IA. La pregunta en 2026 es por qué tan pocas han pasado del entorno de demostración a la producción a escala empresarial. En la actualidad, el sector bancario enfrenta una división operativa entre la “sugerencia” (copilotos) y la “ejecución” (agentes).

La verdadera eficiencia operativa requiere una capa de ejecución que se conecte a la infraestructura heredada donde en realidad opera el crédito. La automatización de procesos con agentes (APA) proporciona la capa de gobernanza necesaria para que la IA en los préstamos pase de la prueba piloto a la producción, y pueda coordinar modelos de aprendizaje automático, bots de RPA y el juicio humano.

Las instituciones financieras que están desarrollando una infraestructura bancaria con agentes ahora están estableciendo una ventaja en costos y capacidades que se amplifica a medida que se acelera la adopción.

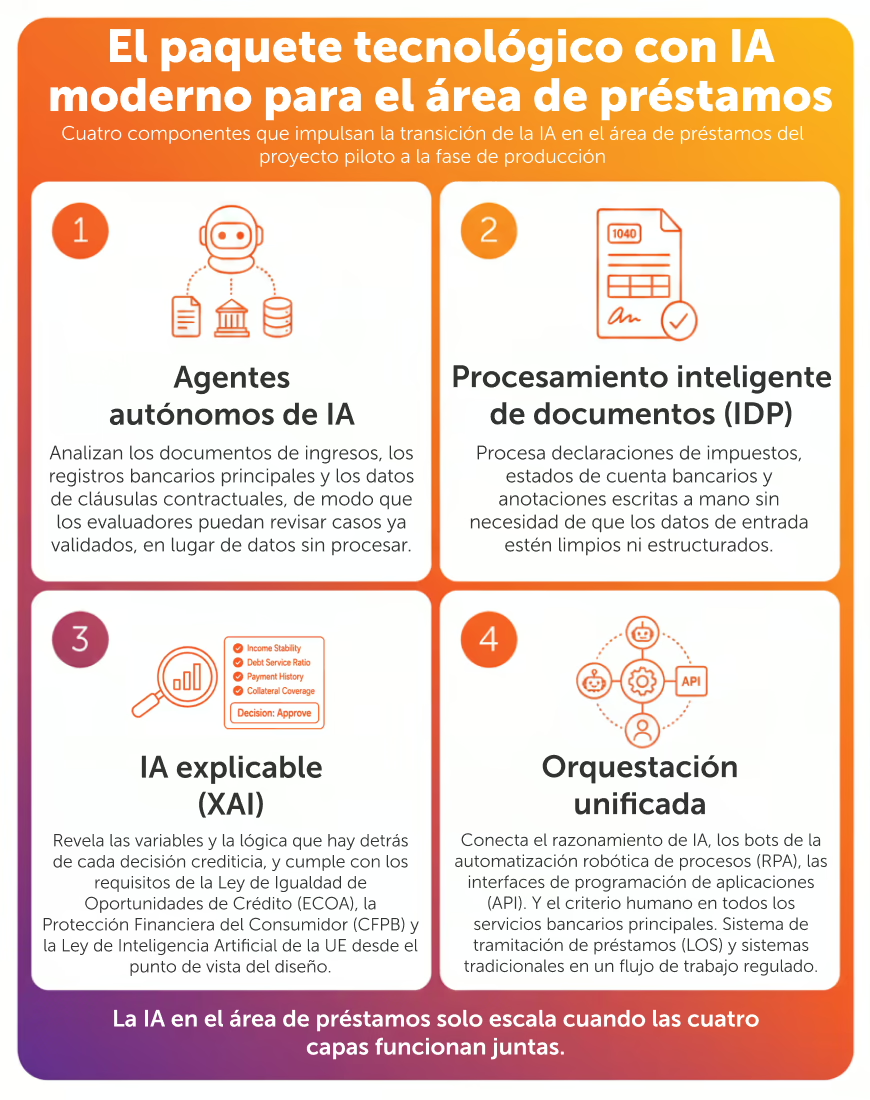

Los componentes clave de la IA en los préstamos: la pila moderna con agentes

Agentes de IA autónomos para la toma de decisiones complejas

Los modelos de IA en 2026 van más allá de la simple clasificación de datos. Los agentes orquestados que se implementan en préstamos comerciales pueden cruzar la documentación de ingresos con los registros bancarios centrales, señalar discrepancias en los convenios y ponderar variables no tradicionales.

Esto permite que el suscriptor revise un caso validado previamente, en lugar de entradas sin procesar, lo que reduce en gran medida el riesgo de incumplimiento. Ese mismo patrón de razonamiento impulsa las ganancias de eficiencia de la IA en los servicios bancarios en riesgo, cumplimiento y servicio, dondequiera que el trabajo de juicio complejo siga a la preparación de datos de alto volumen.

Procesamiento inteligente de documentos (IDP) impulsado por IA

La evolución del reconocimiento óptico de caracteres (OCR) en la asimilación del procesamiento inteligente de documentos es una de las aplicaciones de alto valor más inmediatas de la inteligencia artificial en la industria de los préstamos.

En lugar de necesitar entradas limpias y estructuradas, la automatización de documentos moderna maneja declaraciones de impuestos con anotaciones manuscritas y transacciones bancarias con formato inconsistente. Esto resuelve directamente los problemas de calidad de datos que hacen que los sistemas tradicionales de aprendizaje automático tengan un rendimiento inferior.

La IA explicable (XAI) en la calificación crediticia regulatoria

Los reguladores ahora exigen que los sistemas automatizados sean transparentes. La IA explicable (XAI) muestra las variables específicas y las rutas lógicas que produjeron el resultado crediticio.

Esto es esencial para mantener el cumplimiento con la Ley de Igualdad de Oportunidades de Crédito y satisfacer los requisitos de acción adversa de la Oficina para la Protección Financiera del Consumidor (CFPB) y las obligaciones de la Ley de Inteligencia Artificial de la UE. Para cualquier institución, en especial cuando opera bajo mandatos de préstamo justo, la IA explicable (XAI) es un requisito básico.

Orquestación unificada: cómo conectar la IA con los sistemas centrales

La razón más común por la que la IA en los préstamos no logra escalar es la integración. Un flujo de trabajo estándar de préstamo requiere extraer datos de documentos, validar a los prestatarios en el sistema bancario central, recuperar archivos de crédito del Sistema de Iniciación de Préstamos (LOS), enrutar la aprobación a través de la herramienta de flujo de trabajo y activar la aprobación. Cinco sistemas, que probablemente abarcan entornos locales, heredados y en la nube con diferentes modelos de seguridad y restricciones de API.

Las soluciones puntuales fallan de manera constante en la infraestructura híbrida de las empresas, la conectividad heredada y los límites de seguridad que rigen dónde pueden moverse los datos financieros.

El sistema de APA de Automation Anywhere está diseñado para esta realidad empresarial. Comienza con el mapeo completo del proceso (cada transferencia, cada sistema, cada agente) antes de implementar sistemas inteligentes con agentes en cualquier paso.

La orquestación luego coordina los cuatro actores de trabajo que requieren los flujos de trabajo de préstamos empresariales: el razonamiento y la clasificación de la IA, los bots de RPA para tareas estructuradas deterministas, las API para el intercambio de datos de sistema a sistema y humanos para el juicio final en decisiones de alto riesgo.

La gobernanza opera de manera continua en todo momento, con controles de acceso, enmascaramiento de datos y registro de auditoría integrados en cada transferencia (no agregados como un paso de cumplimiento separado que ralentiza el rendimiento). Los mismos principios de orquestación se extienden a la IA en las operaciones empresariales dondequiera que los flujos de trabajo regulados requieran auditabilidad de extremo a extremo.

Beneficios clave del otorgamiento de préstamos impulsado por la IA

Resumen de beneficios de los préstamos mediante IA

Beneficio | Impacto en las instituciones financieras |

|---|---|

Aprobaciones más rápidas | Los procesos comerciales ya no se realizan en días, sino en minutos. |

Precisión del riesgo | Mejores evaluaciones crediticias usando datos alternativos. |

Prevención contra el fraude | Detección en tiempo real de identidades sintéticas. |

Inclusión financiera | Tasas de aprobación ampliadas para prestatarios con historial crediticio limitado. |

1. Procesamiento y aprobación de préstamos más rápidos

La IA en los préstamos reduce los puntos de contacto manual que generan demoras en la recepción de documentos, la extracción de datos, la verificación de identidad, la calificación crediticia inicial y la clasificación de excepciones.

Los flujos de trabajo con agentes de suscripción de préstamos de Automation Anywhere reducen los tiempos de procesamiento en un 60%; y un prestamista automotriz redujo los ciclos de aprobación en un 88%, lo que brinda a las instituciones la velocidad para captar prestatarios con alta intención antes de que respondan los competidores.

En este video, verá cómo los bancos líderes pueden optimizar el procesamiento de los préstamos con agentes de IA.

2. Evaluación de riesgo y precisión mejoradas

Los modelos tradicionales de puntuación crediticia dependen de un conjunto restringido de variables. Las organizaciones financieras modernas analizan señales de comportamiento y patrones de flujo de efectivo.

Esta visión más amplia produce evaluaciones de riesgo crediticio más precisas e impulsa la inclusión financiera al extender crédito a trabajadores informales y a prestatarios primerizos sin aumentar la exposición.

3. Mejor detección de fraude y mitigación en tiempo real

La detección de fraude ahora opera de forma continua en todo el flujo de solicitudes. Al identificar patrones de identidad sintética e inconsistencias en los documentos, las herramientas de IA brindan prevención proactiva del fraude, ya que señalan una solicitud fraudulenta antes de la aprobación.

En los préstamos de alto volumen para consumidores y PyMEs, el cambio de la detección reactiva a la proactiva tiene un impacto material en las tasas de pérdida.

4. Escalamiento de los préstamos comerciales mediante la automatización con agentes

Históricamente, el crédito comercial ha resistido la automatización debido a su complejidad. Sin embargo, la tecnología de la IA ahora maneja el análisis financiero en la asimilación, ya que extrae datos de análisis complejos en segundos. Esto permite que el sector bancario pase de revisiones periódicas a la supervisión de la cartera en tiempo real.

5. Costos operativos más bajos y mayor eficiencia

La IA podría generar reducciones de costos brutos de hasta un 70% en ciertas categorías de costos, con una disminución neta esperada del 15 al 20% en la base de costos agregada de los bancos.

En las operaciones de préstamos, el impulso es la escalabilidad del volumen: las instituciones pueden procesar tres veces más solicitudes de préstamo con agentes de IA sin aumentos proporcionales en la dotación de personal, lo que reduce el costo por préstamo de manera estructural en lugar de gradual.

6. Experiencia mejorada del prestatario y personalización

Los bots de chat y asistentes virtuales impulsados por la IA brindan asistencia en todo momento y orientación personalizada sobre préstamos, mientras que los agentes humanos calibran las ofertas según los perfiles de riesgo individuales en lugar de categorías completas de productos.

Los prestatarios reciben decisiones más rápidas, términos más relevantes y actualizaciones de estado en tiempo real durante todo el proceso. Los actores de IA en las tecnologías financieras que desarrollaron esto como base han establecido el punto de referencia de la experiencia; ahora las instituciones tradicionales cuentan con las herramientas de la plataforma para igualarlo.

El impacto de la IA en los préstamos en toda la industria

La brecha competitiva en los servicios financieros

El proyecto de predicciones de servicios financieros de 2026 de Forrester proyecta que la IA automatizará más de un tercio de los procesos financieros manuales, como el procesamiento de datos, la elaboración de informes y la conciliación, para fin de año. En un entorno de tasas de interés altas, donde la compresión de márgenes ya está presionando a los prestamistas tradicionales, las instituciones que no pueden igualar la economía del costo por préstamo de los competidores habilitados por IA enfrentan una desventaja estructural que se agrava con cada ciclo de tasas.

Democratización del acceso mediante una calificación crediticia más justa

La IA con agentes en los préstamos crea un mecanismo práctico para la suscripción basada en el carácter y en el flujo de efectivo a escala.

Las instituciones pueden otorgar crédito a prestatarios solventes invisibles para los modelos de calificación tradicionales, como trabajadores informales con ingresos variables o prestatarios primerizos sin historial crediticio, sin asumir riesgo adicional. El requisito de explicabilidad aplicado por XAI garantiza que el acceso ampliado no introduzca un impacto desparejo.

Transformación de la mano de obra: de la entrada de datos a la orquestación de agentes

La automatización con agentes redirige dónde se aplica la experiencia humana en toda la organización de préstamos.

- Los suscriptores pasan de la recopilación de datos a la toma de decisiones.

- Los gerentes de relaciones se enfocan en los clientes en lugar de la preparación de expedientes.

- Los funcionarios especialistas en riesgos pasan de revisiones periódicas a una supervisión continua de la cartera.

Los agentes absorben la carga cognitiva administrativa que actualmente consume al personal especializado y permiten que el personal dedique su tiempo al trabajo de juicio, que requiere de su experiencia.

Préstamos con IA y experiencia del cliente

Personalización impulsada por la IA en el compromiso con el cliente

Los datos de comportamiento generados a lo largo de la relación de un prestatario, los patrones de pago, el uso de productos, el momento de las consultas y las preferencias de canal brindan a los modelos de IA suficientes señales para pasar de un servicio reactivo a una interacción anticipatoria.

Una institución puede identificar cuándo el patrón de flujo de efectivo de un prestatario de una pequeña empresa señala una próxima necesidad de capital de trabajo e iniciar una oferta antes de que el prestatario busque en otro lugar. Esta postura proactiva es lo que separa el compromiso con el cliente impulsado por la IA del Servicio de Atención al Cliente asistido por IA.

Recorridos sin fricciones: el nuevo estándar para la experiencia del cliente

El estándar de referencia para la experiencia del prestatario ahora lo establecen los proveedores que procesan solicitudes de forma continua, eliminan los ciclos de volver a enviar documentos y devuelven decisiones en minutos.

Para las instituciones tradicionales, cerrar la brecha significa eliminar las transferencias manuales que generan fricción, en particular la opacidad del estado, las demoras en la aprobación y las solicitudes repetitivas de documentos.

Los flujos de trabajo con agentes orquestados permiten el procesamiento directo (STP) inteligente que elimina estos puntos de contacto. Esto mejora directamente el NPS y la retención a largo plazo en un mercado hipercompetitivo donde los costos de cambio están disminuyendo y las primeras alternativas digitales están a solo un clic de distancia.

Préstamos con IA para empresas (préstamos comerciales)

Automatización del análisis financiero y la supervisión de los convenios

El crédito comercial históricamente ha resistido la automatización debido a su complejidad: estados financieros de múltiples entidades, formatos de documentos no estándar y análisis intensivo con apreciaciones que varía según la estructura de la operación.

El procesamiento inteligente de documentos (IDP) impulsado por IA ahora se encarga de entradas complejas, incluidas las declaraciones de impuestos de múltiples entidades, los estados de resultados no estándar y las anotaciones manuscritas.

La automatización de los servicios financieros de Automation Anywhere detecta incumplimientos de convenios en tiempo real en lugar de hacerlo en la siguiente revisión programada.

Gestión del riesgo crediticio de la cartera en tiempo real

Las revisiones crediticias anuales y trimestrales son un artefacto de las limitaciones de la recopilación manual de datos. El cambio de la evaluación periódica a la supervisión del riesgo continuo es el cambio estructural que la automatización con agentes hace posible en el crédito comercial.

Con asimilación continua de datos desde sistemas centrales, fuentes de mercado y estados financieros reportados por los prestatarios, los agentes de IA monitorean el riesgo de la cartera en tiempo real: detectan señales de alerta temprana, activan revisiones de convenios y escalan cambios en la exposición antes de que se conviertan en eventos de crédito.

El futuro de la IA en los préstamos: hacia un 2030 con finanzas autónomas

El auge del “agente de finanzas personales”

Las predicciones de los informes de analistas describen la economía emergente de agente a agente: la IA personal de un prestatario negocia con la IA de un prestamista para obtener las tasas y condiciones óptimas en tiempo real. Para que esto funcione, las instituciones necesitan estructuras de tasas legibles para máquinas, API de toma de decisiones en tiempo real e infraestructuras con agentes capaces de responder a consultas iniciadas por la IA a escala.

Las instituciones que ahora construyan infraestructuras con IA estarán posicionadas para participar; aquellas que no lo hagan serán invisibles para los prestatarios representados por la IA.

Modelado de riesgo hiperregional y preparación cuántica

Los modelos de IA que incorporan señales económicas hiperlocales (datos regionales de empleo, patrones de ingresos específicos por sector, indicadores de la base tributaria municipal) producen evaluaciones de riesgo más precisas para préstamos comerciales y comunitarios que los modelos desarrollados sobre promedios nacionales.

A medida que la computación cuántica madura, extiende esa precisión a la toma de decisiones crediticias en tiempo real a escala de la cartera: ejecutan simulaciones de riesgo en segundos que actualmente toman horas, lo que permite precios dinámicos y ajustes de exposición que los modelos estáticos no pueden respaldar.

“Todo integrado”: el préstamo invisible

El extremo de la IA en los préstamos es una decisión crediticia que no requiere una solicitud aparte: una oferta de financiamiento de órdenes de compra activada en el momento de la transacción entre empresas (B2B), una línea de capital de trabajo activada por un evento de inventario, una aprobación previa hipotecaria que aparece durante una búsqueda de propiedades.

Este modelo de finanzas integradas no elimina la suscripción, sino que la traslada a una etapa previa, automatizada e invisible para el usuario final. La capa de orquestación que conecta la IA de préstamos con plataformas de terceros y flujos de datos contextuales es la infraestructura que lo hace posible.

Superación de obstáculos en la implementación de la IA

Solución de la paradoja de la calidad de los datos

La mayoría de los modelos de IA tienen un rendimiento inferior debido a la mala calidad de los datos de entrada. La adopción exitosa de la IA requiere integrar la IA con canales de información de IDP que limpian y estructuran los datos en el punto de entrada.

Toma de decisiones éticas: detección y mitigación de sesgos

La expansión de los conjuntos de variables en la calificación crediticia con IA aumenta tanto la precisión como el riesgo de codificar sesgos históricos. La supervisión continua de sesgos, las pruebas de impacto dispar y los requisitos de explicabilidad deben integrarse en el flujo de trabajo de gobernanza del modelo, no como una revisión de cumplimiento posterior a la implementación.

Gobernanza: el modelo de seguridad de la intervención humana (HITL)

El juicio humano sigue siendo fundamental. La intervención humana no es una restricción, es el mecanismo que garantiza la confianza del cliente y la seguridad normativa.

El sistema de APA de Automation Anywhere produce registros de auditoría completos, listos para su revisión por examinadores, como subproducto de la ejecución normal.

Conclusión: triunfar con una estrategia de préstamos centrada en la IA

Aprovechar los agentes de IA en la banca está transformando la industria financiera. El ciclo de vida del crédito se está reestructurando desde la recepción de documentos hasta la asignación de capital mediante la IA con agentes.

Las instituciones que liderarán hasta 2030 están implementando una plataforma unificada con agentes donde los flujos de trabajo son auditables, las integraciones están gobernadas y las decisiones que toma la IA se conectan a los sistemas de registro.

El sistema de APA de Automation Anywhere proporciona la infraestructura comprobada para ese modelo operativo, a la escala y con el estándar de cumplimiento normativo que requieren las instituciones financieras empresariales.

Preguntas frecuentes (FAQ): Explorar los préstamos impulsados por IA en 2026

¿Cómo impacta la IA en la precisión del riesgo crediticio en el proceso de préstamos?

Los modelos de aprendizaje automático analizan un conjunto más amplio de variables, incluidos el comportamiento del flujo de efectivo y las señales de riesgo específicas del sector. Esto da como resultado evaluaciones de crédito más granulares y predictivas que los métodos tradicionales.

¿Cómo pueden los bancos garantizar el cumplimiento normativo cuando adoptan la IA?

Las instituciones deben utilizar la IA explicable (XAI) para proporcionar “códigos de razón” claros para las decisiones de crédito, que aseguren el cumplimiento de los requisitos de la Ley de Igualdad de Oportunidades de Crédito.

¿Cuál es el impacto de la IA en el ciclo de vida de los préstamos?

La IA reduce la intervención manual en todo el ciclo de vida de los préstamos, desde el origen del préstamo hasta la supervisión continua, lo que permite al personal enfocarse en el compromiso con el cliente y la toma de decisiones complejas.

¿Cuáles son los primeros pasos para las instituciones financieras que inician la implementación de la IA?

Los puntos de partida con mayor retorno son los procesos intensivos y de alto volumen en documentos, donde la calidad de los datos y la velocidad de procesamiento son las principales limitaciones, como la iniciación de préstamos, la verificación de ingresos y la detección de fraudes. Aproveche una plataforma que se conecta a sus sistemas existentes de LOS y banca central, con gobernanza nativa e infraestructura de auditoría.

¿Cómo beneficia la inteligencia artificial el proceso de préstamos comerciales en comparación con el de préstamos al consumidor?

Los préstamos comerciales presentan una mayor oportunidad para la IA por transacción: la complejidad de las operaciones, la variación de documentos, las variables de riesgo y la carga manual se combinan para limitar el volumen y ralentizar los tiempos del ciclo. El IDP impulsado por la IA, la automatización de distribución financiera y la supervisión de los convenios abordan los cuellos de botella: tiempo de análisis, frecuencia de revisión de convenios y agregación de datos de múltiples entidades.

Manténgase al día:

Probar

Para empresas

Inscríbase para obtener acceso rápido a una demostración del producto personalizada

Para estudiantes y desarrolladores

Empiece a automatizar al instante con acceso GRATIS a todos los roles con Cloud Community Edition.