- تسجيل الدخول

- البحث

- اتصل بنا

-

هل لديك سؤال؟ فريقنا هنا للمساعدة على توجيهك في رحلتك في مجال التشغيل الآلي.

-

استكشف خطط الدعم المصممة خصيصًا لتلبية متطلبات الأعمال لديك.

-

كيف يمكننا مساعدتك؟

-

العربية

إغلاق

- الموارد

مميز

حصلت على تصنيف الريادة في تقرير Gartner® Magic Quadrant™ للعام 2026 في مجال الأتمتة الروبوتية للعمليات. يُصنَّف كشركة رائدة للعام الثامن على التوالي . تنزيل التقرير تنزيل التقرير

حصلت على تصنيف الريادة في تقرير Gartner® Magic Quadrant™ للعام 2026 في مجال الأتمتة الروبوتية للعمليات. يُصنَّف كشركة رائدة للعام الثامن على التوالي . تنزيل التقرير تنزيل التقرير

إعداد دراسة العائد على الاستثمار وتعزيز التوافق

في العديد من المؤسسات، لا يتمثل العائق الرئيسي أمام التقدم في نقص الأفكار، بل في محدودية القدرة على التنفيذ.

كثيرًا ما تحدد فرق الشؤون المالية فرصًا عالية القيمة لتحسين الأداء، لكنها تواجه صعوبة في تحويل هذه الأفكار إلى إنتاج فعلي. كذلك تؤدي متطلبات الحوكمة، وتعقيدات التكامل، ومحدودية الخبرات الداخلية إلى خلق احتكاكات في كل مرحلة. ودون نهج منظم، تتعثر المبادرات في المراحل التجريبية وتفشل في التوسع.

وفيما يلي عملية تفصيلية تساعد على كسب تأييد صناع القرار:

الخطوة 1: إعداد دراسة جدوى على مستوى المدير المالي

تبدأ البرامج الأكثر فعالية بإعادة صياغة الطريقة التي تُبنى بها دراسة الجدوى. فبدلًا من التركيز على الكفاءة وحدها، يربط قادة الشؤون المالية الناجحون دراساتهم بالنتائج المهمة على مستوى المدير المالي، مثل:

- تسريع التدفق النقدي

- تحسين الهامش الربحي

- خفض المخاطر

- القابلية للتوسع التشغيلي

يرتقي هذا التحول بالنقاش من مجرد تحقيق الوفورات في التكاليف تدريجيًا إلى خلق قيمة مؤسسية.

الخطوة 2: تحقيق التوافق بين الأطراف المعنية من مختلف الوظائف

بعد ذلك، يصبح التوافق عنصرًا بالغ الأهمية. فالمشاركة المبكرة للأطراف المعنية الرئيسية تضمن تقديم المبادرة بوصفها تحولًا منسقًا، لا جهدًا معزولًا عن غيره. وتنجح المؤسسات الرائدة في تحقيق التوافق على مستوى:

- الشؤون المالية

- تكنولوجيا المعلومات

- التدقيق والامتثال

- العمليات

يجب أن ترى كل مجموعة أن أولوياتها ظاهرة بوضوح في النهج المقترح، وأن الضوابط محفوظة، والتعقيد قد انخفض، والقيمة المرجوة قابلة للقياس. ودون هذا التوافق، قد تتعرض حتى أقوى حالات الاستخدام للتأجيل أو التعطيل.

الخطوة 3: الانطلاق وإثبات القيمة بسرعة

يترسَّخ الزخم من خلال إثبات القيمة بسرعة. فالفرق عالية الأداء تختار مشروعًا تجريبيًا محدد النطاق يرتبط بنتيجة قابلة للقياس، وعادةً ما تكون تحسين التدفقات النقدية أو أداء دورة الإقفال المالي. ولا تهدف هذه المشروعات التجريبية إلى إثبات القدرة التقنية فحسب، بل إلى إثبات أن التنسيق بين الأنظمة المختلفة ينجح عمليًا، وأن الاستثناءات يمكن معالجتها بسرعة وفي ضوء السياق.

تشترك أكثر المشروعات التجريبية فعالية في ثلاث سمات:

- تأثيرها المباشر في التدفقات النقدية أو أزمنة الدورات المالية

- إظهارها القدرة على التنسيق بين الأنظمة المختلفة، وليس داخل نظام واحد فقط

- تحقيقها نتائج قابلة للقياس ويمكن الدفاع عنها بالأدلة والبيانات

الخطوة 4: التوسع على مستوى سلسلة القيمة المالية

بعد ذلك، يصبح التوسع هو الأولوية. فالمؤسسات الرائدة لا تكتفي بالمشروعات التجريبية المنعزلة، بل تبني مسارًا منظمًا للمبادرات يمتد عبر سلسلة القيمة المالية بأكملها:

- من الشراء إلى السداد (P2P)

- من الطلب إلى التحصيل (O2C)

- من التسجيل إلى إعداد التقارير (R2R)

- التخطيط والتحليل المالي (FP&A)

- التدقيق والامتثال

ومع التوسع، تعمل هذه المؤسسات على توحيد العناصر التي تجعل التنفيذ قابلًا للتكرار، ومنها:

- نماذج الحوكمة

- أطر التنفيذ

- مقاييس الأداء الرئيسية (KPIs)

في جميع المراحل، تبقى الحقيقة نفسها قائمة: تُمكّن التكنولوجيا من بناء القدرات، لكن التنفيذ المنظم هو الذي يحدد ما إذا كانت القيمة المرجوة ستتحقق أم لا.

نموذج التسعير والاستثمار

تبدأ قرارات الاستثمار في الشؤون المالية عادةً من التكلفة، لكن من الضروري توسيع نطاق هذه المناقشات بحيث تتجاوز مجرد تحقيق الوفورات.

فلا تزال وفورات العمالة ومكاسب الكفاءة تمثل نقطة انطلاق مألوفة، إذ يسهل قياسها وتتوافق مع نماذج إعداد الموازنات التقليدية. غير أن المؤسسات التي تركز حصريًا على خفض أعداد الموظفين غالبًا ما تفوّت فرصًا أوسع وأكثر قيمة.

فيما يلي كيفية تأطير الأتمتة الذاتية باعتبارها أداة لتعزيز القابلية للتوسع وتحقيق التحسينات الاستراتيجية:

الخطوة 1: ربط التكلفة بنتائج الأعمال

تعمل فرق الشؤون المالية الرائدة على ربط التكلفة بنتائج الأعمال. فبدلًا من تقييم القيمة استنادًا إلى عدد الأدوار الوظيفية الممكن استبدالها، تركز على مدى كفاءة تنفيذ العمل، مثل:

- عدد المعاملات التي جرت معالجتها

- عدد الاستثناءات التي جرى حلها

- عدد العمليات التي اكتملت من البداية إلى النهاية

يضمن هذا التأطير ربط الاستثمار بالأداء، لا بالجهد المبذول فحسب.

الخطوة 2: تجنّب هياكل التكاليف المجزأة

في الوقت نفسه، تواجه العديد من المؤسسات تحديًا متزايدًا يتمثل في التجزؤ. فمع مرور الوقت، تتراكم الحلول المتخصصة المنفصلة داخل العمليات المالية، بحيث يعالج كل حل احتياجًا محددًا بعينه، لكنه يضيف في المقابل طبقات إضافية من التكلفة والتعقيد. وغالبًا ما يؤدي ذلك إلى:

- تكاليف زائدة ناتجة عن الأدوات المتداخلة بين الوظائف

- زيادة عبء التكامل

- توسع متطلبات الحوكمة والصيانة

وما يبدأ على هيئة تحسين داخلي محدود قد يتحول سريعًا إلى حالة من عدم الكفاءة على مستوى المؤسسة بأكملها.

الخطوة 3: الاستثمار في بنية قابلة للتوسع

ولمعالجة ذلك، ينبغي للمؤسسات تحويل تركيزها من الأدوات الفردية إلى البنية القابلة للتوسع. فالأتمتة الذاتية تمكِّن المؤسسات من تبني نموذج تصبح فيه القدرات الأساسية -مثل التصنيف والمطابقة والتحليل والتنسيق- قابلة لإعادة الاستخدام عبر مختلف العمليات، بدلًا من حصرها داخل تطبيقات منفصلة.

يحقق هذا النهج مزايا هيكلية:

- تتوسع التكاليف بصورة خطية مع حجم المعاملات

- يؤدي تقليل الأخطاء مباشرةً إلى تحسين الهوامش الربحية

- يؤثر تسريع التنفيذ تأثيرًا قابلاً للقياس على التدفقات النقدية

والنتيجة نموذج استثماري أكثر مرونة، يظل فيه التوازن قائمًا بين التكلفة والقيمة مع استمرار نمو المؤسسة.

التحول في النموذج التشغيلي

في جوهره، يمثل التحول إلى الأتمتة الذاتية تحولًا جذريًا في طريقة عمل الشؤون المالية.

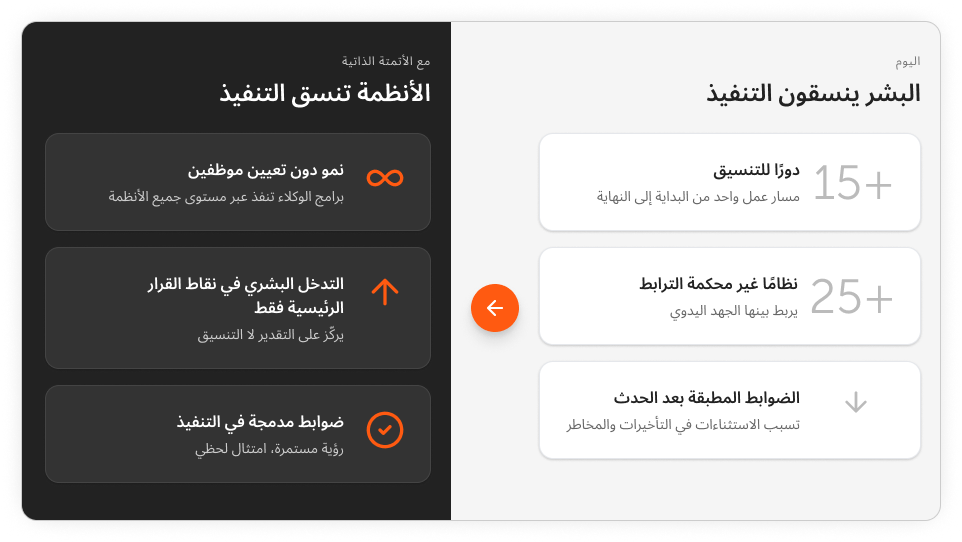

فالمؤسسات المالية اليوم تتسم بدرجة عالية من التعقيد. ويجري تنسيق التنفيذ بين عدد كبير من الأدوار والأنظمة، بحيث يكون كل منها مسؤولًا عن جزء من العملية دون أن يمتلك مسؤوليتها الكاملة من البداية إلى النهاية. وفي كثير من الحالات، يتفاعل أكثر من اثني عشر دورًا وظيفيًا عبر عشرات الأنظمة المختلفة لإنجاز مسار عمل واحد. ولملء الفجوات بين الأنظمة، يُلجأ إلى العمليات اليدوية، ما يؤدي إلى خلق أوجه قصور تشغيلية وزيادة المخاطر.

تتسم هذه الحالة الحالية بما يلي:

- أكثر من 15 دورًا وظيفيًا في تنسيق التنفيذ

- أكثر من 25 نظامًا غير محكمة الترابط

- عمليات يدوية لسد الفجوات بين الأنظمة

- تكاليف مرتفعة ودورات تشغيلية طويلة ورؤية محدودة

وفي هذا النموذج، تمثل الاستثناءات عنصرًا معطلًا لسير العمل. فكل انحراف عن مسار العمل المتوقع يؤدي إلى التأخير، ويتطلب التحقيق، ويزيد احتمالية وقوع الأخطاء. كما تُطبق الضوابط الرقابية عادةً بعد تنفيذ العمل، لا أثناء تنفيذه.

يعمل النموذج الناشئ بطريقة مختلفة. فبدلًا من الاعتماد على الأشخاص لتنسيق التنفيذ، تتولى الأنظمة هذه المسؤولية. وتُدار مسارات العمل بصورة مستمرة، وتُتخذ القرارات في ضوء السياق الكامل.

في هذا النموذج القائم على التنفيذ:

- تنفذ برامج الوكلاء المستقلة مسارات العمل عبر الأنظمة المختلفة

- لا يُشرَك العنصر البشري إلا عند نقاط اتخاذ القرار الرئيسية

- تُدار العمليات المتكاملة من البداية إلى النهاية بصورة مستمرة

- تُدمج الضوابط مباشرةً داخل عملية التنفيذ

يحوّل هذا التحول الشؤون المالية من وظيفة قائمة على رد الفعل إلى وظيفة تعمل برؤية ورقابة مستمرة.

ما الذي ينبغي أن يتوقعه المديرون الماليون

بالنسبة لقادة الشؤون المالية، فإن فوائد هذا التحول فورية وتتراكم.

فمع تحسن التنفيذ، تصبح العمليات أسرع وأكثر قابلية للتنبؤ. وتُكتشف الاختناقات التشغيلية وتُعالج في مراحل مبكرة، ما يؤدي إلى تحسينات ملموسة في التدفقات النقدية وأزمنة الدورات. وتُدار العمليات المالية بدرجة أعلى من الاتساق، ما يقلل التباين ويعزز الثقة في النتائج.

في الوقت نفسه، ينخفض العبء التشغيلي، ولا يتحقق ذلك من خلال استبعاد العنصر البشري، بل من خلال توجيه جهوده إلى المواضع التي تضيف أكبر قيمة. ومن ثم، تقضي الفرق وقتًا أقل في تنسيق الأعمال ووقتًا أكبر في تحليلها واتخاذ الإجراءات المناسبة بشأنها.

ويترجم ذلك إلى نتائج ملموسة تشمل:

- رؤية فورية للمركز النقدي ومستوى الانكشاف للمخاطر

- دورات مالية أسرع وأكثر قابلية للتنبؤ

- انخفاض التكاليف التشغيلية ومعدلات الأخطاء

- تحسين الامتثال والجاهزية للتدقيق

- عمليات مالية قابلة للتوسع دون زيادة موازية في أعداد الموظفين

مع مرور الوقت، تُمكّن هذه التحسينات من إحداث تحول أوسع نطاقًا. فتتجاوز الشؤون المالية دورها التقليدي المتمثل في إعداد التقارير حول الأداء، لتصبح طرفًا فاعلًا في تشكيل هذا الأداء، مستفيدةً من تنفيذ أكثر كفاءة ورؤى أعمق ورقابة أقوى لدفع تحقيق نتائج الأعمال.

الفصول

-

الفصل 1

ميزات الأنظمة الذاتية لقادة أقسام الشؤون المالية -

الفصل 2

لماذا يجب على الشؤون المالية تبنّي الأتمتة الآن -

الفصل 3

اختيار حالات الاستخدام وترتيب أولوياتها -

الفصل 4

أفضل الممارسات لتطبيق التنفيذ الذاتي -

الفصل 5

إعداد دراسة العائد على الاستثمار وتعزيز التوافق -

الفصل 6

التحول الذي تحدد ملامحه جودة التنفيذ لا مجرد التبني

السابق: أفضل الممارسات لتطبيق التنفيذ الذاتي

انتقال إلى الفصل 4التالي: التحول الذي تحدد ملامحه جودة التنفيذ لا مجرد التبني

انتقال إلى الفصل 6سجل، واستفد من وصول حصري إلى الدليل الإرشادي.

تجربة

للطلاب والمطورين

ابدأ التشغيل الآلي على الفور بفضل الوصول المجاني إلى التشغيل الآلي الكامل الميزات من خلال Community Edition على السحابة.